分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是具体回答:

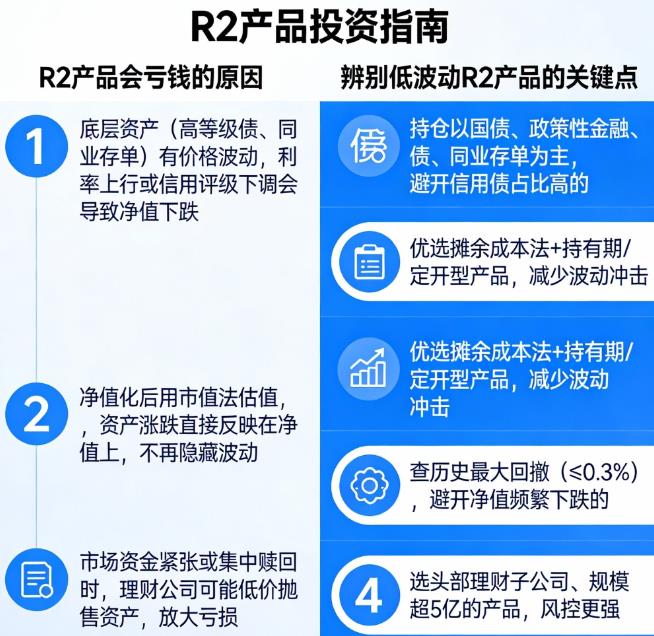

一、R2稳健型产品也会亏钱的核心原因

银行理财全面净值化后,**刚性兑付彻底取消**,所有产品盈亏由投资者自行承担,R2产品亏钱主要和3个因素有关:

1. **底层资产并非完全无风险**

R2产品主要投高等级信用债、同业存单、货币市场工具,但这些资产也有价格波动:比如市场利率上行时,债券价格会下跌;个别债券出现信用评级下调,也会导致净值回撤。

2. **估值方法切换放大波动**

净值化后要求用“市值法”估值(以前用摊余成本法,隐藏波动),债券价格的实时涨跌会直接反映在产品净值上,哪怕只是短期波动,也会出现浮亏。

3. **资金面与市场情绪影响**

当市场出现资金紧张、投资者集中赎回时,理财公司可能被迫低价抛售债券,形成“赎回→抛售→净值下跌→更多赎回”的负反馈,进一步放大亏损。

二、辨别真正低波动R2产品的4个关键点

不用看复杂说明书,抓核心指标即可:

1. **看底层资产集中度**

优先选**持仓以高等级利率债(国债、政策性金融债)、同业存单为主**的产品,这类资产价格波动小;避开“信用债占比过高、持仓债券集中度高”的产品(比如单只债券占比超5%)。

2. **看估值方法与持有期设计**

- 选**“摊余成本法+持有到期”** 相结合的产品(部分低波动R2仍可采用,适合持有至到期的投资者)。

- 优先选定开型、持有期型产品(如持有30天/90天),减少频繁赎回对净值的冲击。

3. **看历史最大回撤与波动数据**

查产品近1年/近6个月的**最大回撤**(最好控制在0.3%以内)、净值波动率,避开历史上多次出现单日净值下跌超0.1%的产品。

4. **看发行机构与规模**

选**头部银行理财子公司、规模超5亿**的产品,这类机构风控能力强,不易因规模过小引发流动性风险。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-25 13:35

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047