分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

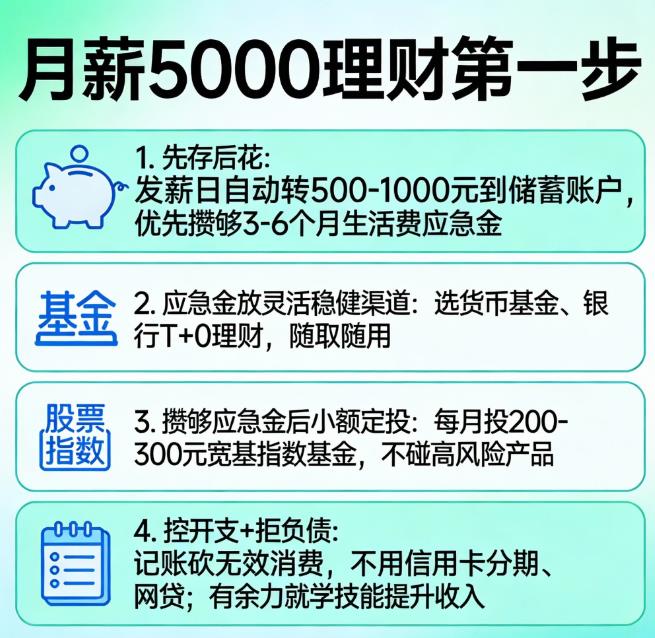

您好,月薪5000元踏出理财第一步,核心是**“先存后花+小额稳健+拒绝负债”**,不用追求高收益,先建立理财习惯和现金流安全垫,具体步骤可按优先级拆解:

1. **第一步:强制储蓄,先存后花(核心动作)**

月薪5000元,建议先固定存下**10%~20%**(即500~1000元),剩下的钱再分配日常开支。

操作技巧:发工资当天,自动转账到专门的储蓄账户,避免“花完再存”的误区。

目标:先攒够**3~6个月的生活费**作为应急金(约1.5万~3万元),这笔钱是你的“财务安全垫”,哪怕遇到失业、生病也不用慌。

2. **第二步:应急金的存放方式(灵活稳健)**

应急金不要放活期(利息太低),优先选**货币基金、银行T+0理财**,特点是随取随用、几乎无风险,收益比活期高1~2倍。

不用纠结具体产品,选头部银行或基金公司的产品即可,重点是“灵活取用”。

3. **第三步:小额试水稳健投资(攒够应急金后)**

应急金攒够后,每月多余的储蓄可以小额定投**宽基指数基金/指数增强基金**(比如沪深300、中证500相关产品),每月投200~300元就行。

理由:指数基金覆盖广、费率低,适合新手;定投能平滑市场波动,不用择时,避免“追涨杀跌”。

注意:不要碰股票、期货、P2P等风险高的产品,月薪5000元扛不住亏损。

4. **第四步:控制开支,减少“无效消费”**

记账1~2个月,找出能省的钱:比如每月的外卖、奶茶、会员订阅,这些非刚需开支可以适当削减,省下来的钱要么存起来,要么提升自己(比如考证、学技能,间接提高赚钱能力)。

关键:拒绝超前消费,不碰信用卡分期、网贷、花呗分期,这些都是“隐形负债”,会吞噬你的现金流。

5. **第五步:提升“赚钱本金”(长期核心)**

理财的前提是“有财可理”,月薪5000元的阶段,**提升收入比纠结理财收益更重要**。

可以利用业余时间学技能、做兼职,哪怕每月多赚500元,理财的本金就多了10%,长期效果比追求高收益更明显。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

总结:月薪5000元的理财第一步,就是**“强制储蓄攒应急金+小额定投练手+控制负债+提升收入”**,先稳后慢,不要急功近利。

发布于2025-12-25 11:42

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047