分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,三者没有绝对“更适合”,核心看你的**风险偏好、持有期限、流动性需求和目标(增值/稳健/保障)**。下面极简拆解适配场景与选择逻辑,帮你快速匹配。

三类产品核心定位与适配(2025年12月)

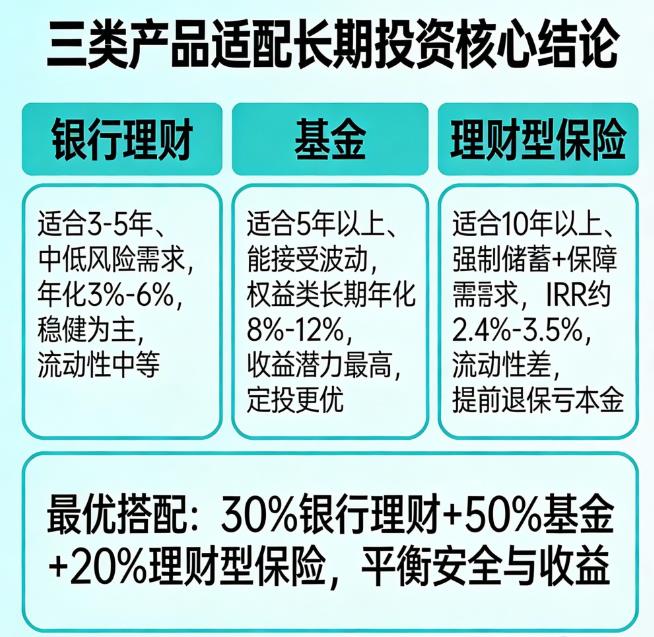

1. **银行理财**:中低风险为主(R1-R2),适合3-5年稳健增值,长期年化约3%-6%,流动性中等(多数有封闭期,部分可转让),50万内银行存款类保本,适合不想承担大幅波动、追求确定性收益的资金。

2. **基金**:风险跨度大(R1-R5),长期增值潜力强,固收类3%-4%、固收+4%-6%、权益类(如沪深300指数)长期年化8%-12%,适合5年以上定投,能接受短期回撤、想分享经济增长的资金,流动性较好(多数开放申赎)。

3. **保险(理财型)**:如增额终身寿、年金险,风险低(R1-R2),长期锁定收益(IRR约2.4%-3.5%),兼具保障功能,适合10年以上长期规划(养老/教育金),但前期现金价值低,提前退保损失大,流动性差,适合能长期锁仓、需要强制储蓄+保障的资金。

关键对比速览

- 追求稳健+中短期(3-5年):选银行理财(R2固收/固收+),平衡收益与流动性。

- 追求长期增值+能扛波动(5年+):选基金(宽基指数/养老FOF,定投更佳),长期收益上限更高。

- 追求长期确定+保障+强制储蓄(10年+):选理财型保险,锁定利率,兼顾身故/养老保障。

长期投资最优策略(推荐)

- 30%银行理财(保本/固收):打底安全垫。

- 50%基金(固收+为主,搭配宽基指数定投):稳健增值+长期弹性。

- 20%理财型保险:锁定长期收益,补充保障。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-24 16:05

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047