分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

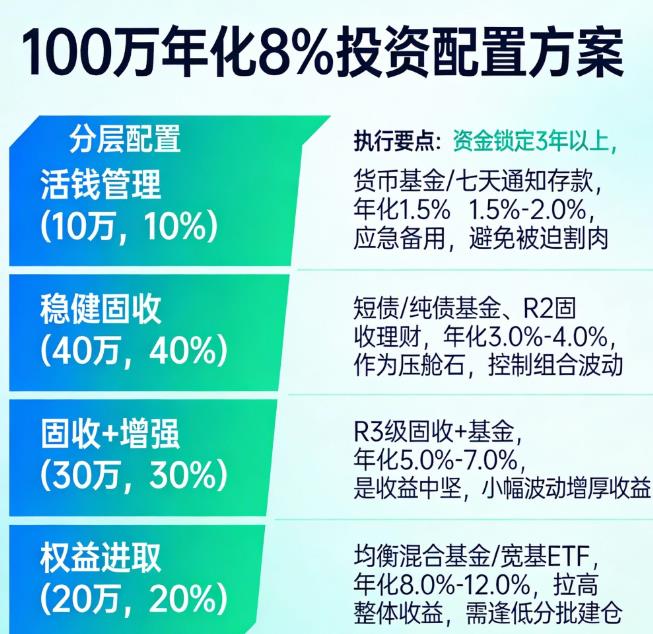

您好,100万要实现年化8%,核心是按“活钱+稳健+进取”分层配置,以3年以上闲钱为前提,可承受5%-10%的中风险回撤,整体遵循“固收打底、权益增强、另类补充”的思路,下面是具体配置与执行要点。

一、分层配置方案(100万,目标年化8%)

1. **活钱管理(10万,占比10%)**:这笔钱用来应急,保证随时可用,可选货币基金或七天通知存款,预期年化1.5%-2.0%,核心作用是应对突发用钱需求,避免被迫赎回其他资产造成亏损。

2. **稳健固收(40万,占比40%)**:作为组合的“压舱石”,选R2级短债/纯债基金、3年期可转让大额存单、国有行R2级固收理财,预期年化3.0%-4.0%,主要提供稳定票息,控制组合整体波动,守住本金安全。

3. **固收+增强(30万,占比30%)**:这是实现8%年化的核心,选R3级“固收+”基金或理财,以80%以上固收资产打底,搭配20%以内权益、REITs等增强收益,预期年化5.0%-7.0%,在可控波动下获取超额收益,最大回撤通常不超3%。

4. **权益类进取(20万,占比20%)**:用3年以上闲钱参与,选优质均衡混合基金、宽基ETF、高股息指数基金,预期年化8.0%-12.0%,是拉高组合收益的关键,可逢低分批建仓,不追高,承受5%-10%的短期回撤。

二、关键执行要点

1. **期限与风险匹配**:整体资金需锁定3年以上,能接受组合短期5%-10%的回撤,若期限不足3年或风险承受能力低,可降低权益比例、提高固收占比,但年化目标可能降至6%-7%。

2. **分批建仓与再平衡**:权益与“固收+”不一次性满仓,按每月或每季度分批投入;每季度复盘,若某类资产占比偏离目标±5%,则调回原比例,维持组合风险收益平衡。

3. **产品筛选原则**:固收类选规模大、机构持仓占比高、历史回撤小的产品;权益类优先5年以上业绩稳定、风格不漂移的基金经理管理的产品,或流动性好的宽基/红利指数ETF;避开单一高波动赛道。

4. **另类补充(可选)**:若想进一步分散风险,可拿出5万配置黄金ETF或优质公募REITs,黄金用于对冲市场风险,REITs提供稳定现金流,增强组合抗跌性。

三、收益与风险测算

按上述配置,综合预期年化约7.5%-8.5%,符合目标;极端情况下,若权益类短期回撤10%,组合整体回撤约2%-3%,处于中风险可承受范围。

四、避坑提醒

1. 不盲目追逐高收益产品,警惕“保本高息”陷阱,所有产品均需选正规持牌机构发行的合规产品。

2. 不要集中持仓单一基金或单一赛道,分散配置是控制风险的核心,避免风格切换带来的大幅回撤。

3. 定期复盘,结合市场政策与宏观环境调整产品与比例,确保组合始终适配目标收益与风险承受能力。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-22 14:48

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047