分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是关于增强型指数基金适合定投的 回答:

适合,但需满足 2 个核心条件:

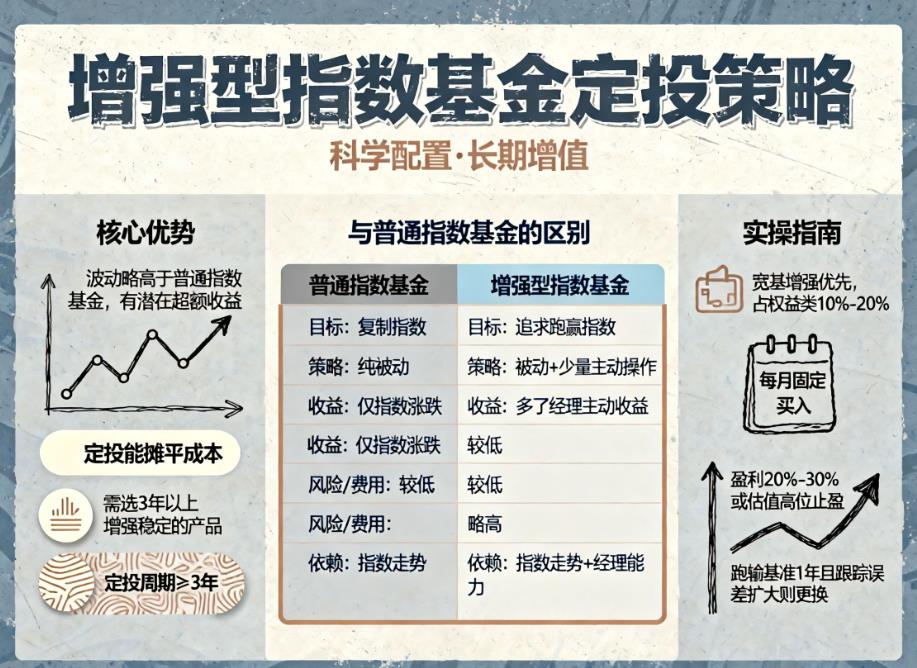

适配逻辑:增强型指数基金以跟踪指数为基础,叠加基金经理主动选股、调整权重等操作,波动比普通指数基金略高,但长期有概率跑赢基准。定投能通过分批买入摊平波动成本,刚好匹配其 “小幅波动 + 潜在超额收益” 的特点,尤其适合想提升收益弹性、能接受短期小幅回撤的投资者(比如你现有组合中有固收 +、债券基金打底,可搭配它优化权益类资产收益)。

关键前提:

选 “长期增强能力稳定” 的产品(优先看 3 年以上持续跑赢基准,避免短期靠运气的产品);

定投周期≥3 年(增强效果需要时间验证,短期持有难体现优势,还可能因波动亏损)。

二、增强型指数基金与普通指数基金的核心区别

投资目标不同:普通指数基金追求 “完全复制指数”,尽量缩小跟踪误差(比如沪深 300 指数涨 5%,基金也尽量涨 5%);增强型指数基金以 “跟踪指数” 为基础,额外追求 “跑赢指数” 的超额收益(比如指数涨 5%,基金力争涨 7%-8%)。

投资策略不同:普通指数基金是纯被动操作,严格按指数成分股的权重买入卖出,几乎不做主动调整;增强型指数基金是 “被动 + 主动” 结合,大部分资金跟踪指数,小部分资金由基金经理主动操作(比如替换指数中质地较差的股票、在行业轮动时调整权重)。

收益来源不同:普通指数基金的收益只来自指数本身的涨跌(也就是 “贝塔收益”);增强型指数基金的收益是 “指数涨跌 + 基金经理主动操作收益”(即 “贝塔收益 + 阿尔法收益”)。

波动与风险不同:普通指数基金波动完全跟随指数,风险较低;增强型指数基金因主动操作可能放大波动,风险略高(若基金经理能力不足,还可能跑输指数)。

费用成本不同:普通指数基金管理费、托管费低(通常 0.5%-1%/ 年),因为无需主动管理;增强型指数基金费用略高(1%-1.5%/ 年),用于覆盖基金经理主动操作的成本。

核心依赖不同:普通指数基金好不好,主要看指数走势(比如沪深 300、中证 500 的长期表现);增强型指数基金好不好,既看指数走势,更看基金经理的主动管理能力(选股、择时、权重调整的水平)。

三、实操建议(结合你的组合)

配置比例:若你已有较多主动型基金、明星基金经理产品,可将增强型指数基金作为 “补充”,占权益类资产的 10%-20%,平衡主动管理的波动和成本。

产品选择:优先选宽基增强(如沪深 300、中证 500 增强),行业分散、增强效果更稳定;筛选标准是 “连续 3 年跑赢基准 + 跟踪误差≤0.8%”(避免 “增强失效”,反而跑输普通指数基金)。

定投执行:每月 1-2 次固定金额买入,无需择时;盈利达 20%-30% 或指数估值高位时部分止盈,连续 1 年跑输基准且跟踪误差扩大时,及时更换产品。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-12-1 08:36

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047