分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

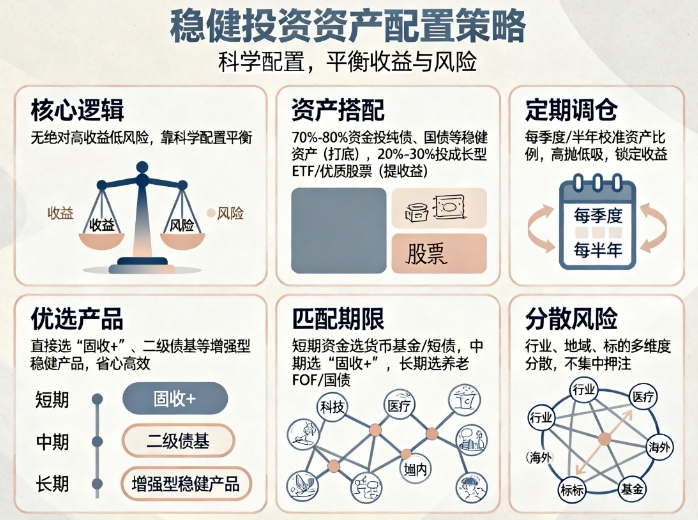

您好,投资中不存在绝对的高收益低风险产品,平衡收益与稳健的核心是通过科学的资产搭配、标的选择和操作方式,把风险控制在可承受范围,同时争取合理收益,具体方法如下:

用 “核心 - 卫星” 策略搭配资产

这是平衡稳健与收益的经典配置方式。核心部分用大部分资金(70%-80%)布局稳健资产,筑牢收益底座,比如储蓄国债、AAA 级同业存单指数基金、纯债基金这类风险极低的品种,它们要么有国家信用背书,要么投资于高信用等级标的,年化收益稳定在 2%-3.5% 左右,能保障本金基本安全;卫星部分用小部分资金(20%-30%)配置高收益潜力资产来提升收益,像半导体 ETF、芯片 ETF 等成长型品种,或是优质行业的龙头股票,这类资产波动大,但遇到行业风口时收益可观,且因占比低,不会大幅影响整体组合安全。

优选稳健型增强类产品

这类产品本身就是为平衡收益和稳健设计的,适合没时间打理投资的普通投资者。比如 “固收 +” 产品,通常 80% 以上资金投国债、金融债等稳健固收资产,仅小部分投股票等权益资产,2025 年稳健型 “固收 +” 近半年年化收益可达 5.5%,波动远小于股票基金;还有二级债基,同样以债券打底,可投少量股票,近一年收益率接近 8%,能在稳健基础上实现收益增强。选择时优先挑银行理财子公司或头部基金公司的产品,同时关注最大回撤等风险指标。

做好分散投资,降低单一风险

分散是控制风险的关键,可从多个维度操作。一是行业分散,若投资股票或股票型 ETF,别集中在一个行业,可同时搭配科技、消费、金融、医疗等行业,避免某一行业衰退拖累整体收益;二是地域分散,除了国内资产,可少量配置海外指数基金等,不同地区经济周期不同,能对冲国内市场的波动风险;三是标的分散,哪怕是同一类型资产,也别只投一只产品,比如债券基金可选择 2 - 3 只不同风格的,避免单只产品因基金经理变动、持仓踩雷等出现问题。

按资金期限匹配投资标的

资金使用时间决定了能承受的风险,合理匹配可兼顾流动性和收益。1 年内要用的应急资金,可放货币基金、7 天持有期的同业存单指数基金,流动性强且能赚比活期高的收益;1 - 3 年不用的资金,适合投稳健型债券基金、“固收 +” 产品,既能获取比短期理财更高的收益,又能应对中期资金需求;3 年以上的长期资金,如养老、子女教育储备金,可配置稳健型养老目标 FOF、储蓄国债,这类产品长期持有能发挥复利效应,且时间能平滑短期波动带来的风险。

定期调整组合,锁定收益控制风险

市场波动会让初始资产比例失衡,定期调整能维持收益与稳健的平衡。比如每季度或每半年检查一次,若股票类资产因大涨占比超预期,就卖出部分换成债券;若债券类资产占比过高导致收益偏低,可适当增加 “固收 +” 产品比例。同时要警惕市场热点,当某类资产被全民追捧、估值过高时,及时降低其持仓,避免高位套牢;当优质资产因市场恐慌下跌时,可小幅加仓。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值

发布于2025-11-30 16:55

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询