分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

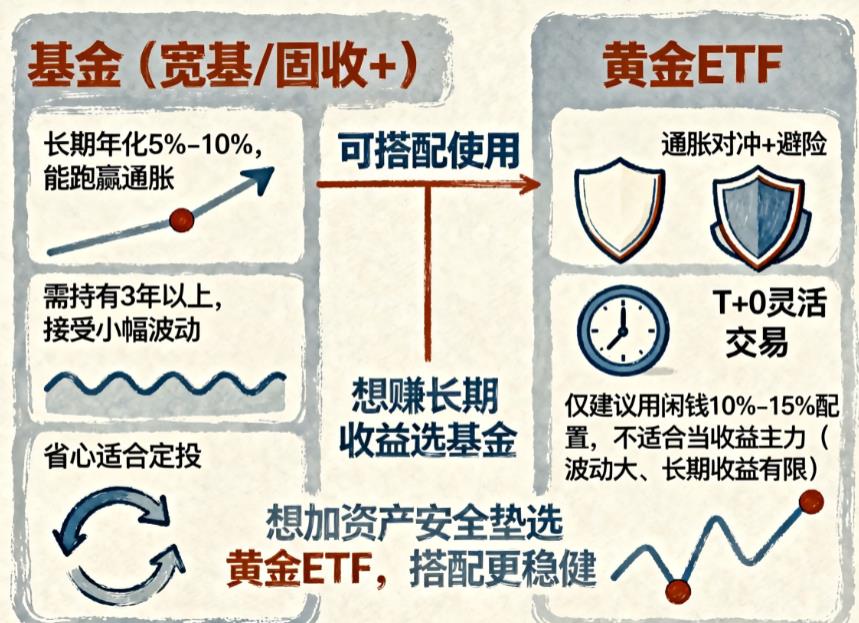

您好,闲钱理财选能跑赢通胀的基金还是黄金 ETF,核心看你的风险偏好、投资期限和操作意愿,前者更适合长期赚收益跑赢通胀,后者侧重避险对冲风险,具体适配场景如下:

想长期稳健赚收益、省心跑赢通胀,选基金

不同类型的基金能适配不同风险偏好,且多数长期收益能超越通胀。比如沪深 300 等宽基指数基金,长期年化收益能到 8%-10%;偏债混合这类 “固收 +” 基金,回撤通常小于 5%,还能争取 5%-6% 的年化收益。而且基金有专业经理管理,像宽基、行业主题基金等不用自己频繁盯盘,适合上班族定投,长期持有能通过 “微笑曲线” 熨平波动,稳稳跑赢 CPI。不过股票型、混合型基金短期波动较大,需持有 3 年以上才能弱化风险。

想避险对冲风险、灵活交易,选黄金 ETF

黄金 ETF 紧密跟踪黄金价格,通胀时货币贬值,黄金价值往往相对稳定甚至上涨,过去 20 年黄金年均跑赢通胀 2.3 个百分点。它交易像股票一样灵活,支持 T+0 买卖,流动性强,还不用操心实物黄金的保管问题。但它更适合当资产组合的 “压舱石”,而非长期赚收益的主力 —— 其价格受地缘政治、美元走势等影响大,短期波动剧烈,比如全球经济向好时金价可能承压下跌。通常建议仅用闲钱的 10%-15% 配置,用来对冲市场极端波动风险。

总结来说,若你追求长期收益、能接受小幅波动,选宽基指数基金或 “固收 +” 基金更易跑赢通胀;若你想给资产加层 “安全垫”、对冲风险,或想灵活参与金价波动,配置少量黄金 ETF 更合适。也可两者搭配,用基金做收益核心,黄金 ETF 对冲风险,兼顾收益与稳健。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-27 22:31

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询