分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

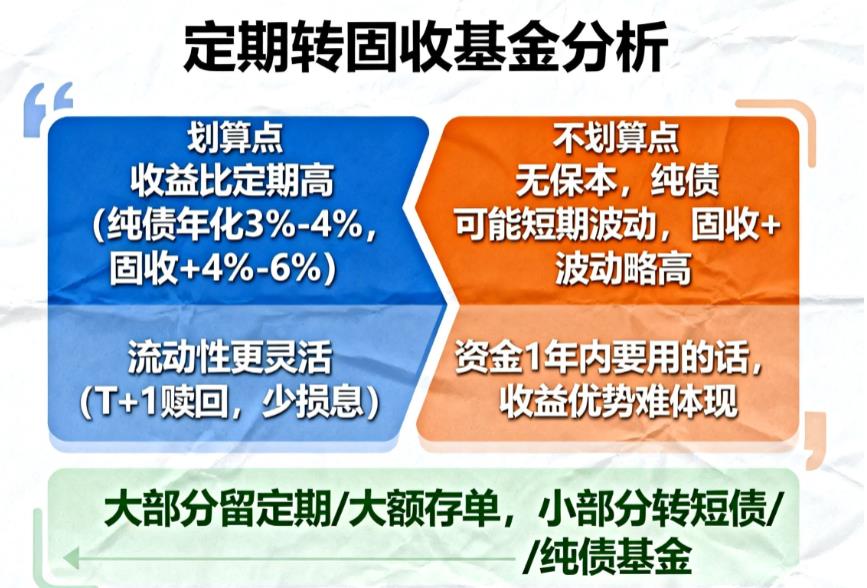

您好,存款利率下滑时,定期转固收基金是否划算,核心看你的风险承受力、资金使用周期,对多数追求稳健且资金长期闲置的家庭来说更划算,短期要用钱或怕任何波动的话则不划算,具体分析如下:

划算的情况

收益更高:2025 年国有大行 3 年期定存利率才 1.25%,就算是 3 年期大额存单利率大多也仅 2.1%-2.3%;而纯债基金近 5 年平均年化收益能到 3%-4%,“固收 +” 基金年化甚至能达 4%-6%,明显高于定期存款,长期持有能减少资金贬值的可能。而且当前货币政策宽松利好债市,利率下行时老债券价格上涨,还能让固收基金赚得差价。

流动性更灵活:定期存款提前支取通常按活期利率算,利息损失极大,比如 10 万存三年定期,存两年后提前取出利息可能仅 100 元;而短债基金、纯债基金大多支持 T+1 赎回,持有一段时间后赎回手续费也很低,急用钱时部分赎回,不用像定期那样损失大部分利息。

不划算的情况

存在波动风险:定期存款 50 万以内受存款保险保障,能保本保息;但固收基金没有保本承诺,就算是纯债基金,遇到市场利率大幅上升时,也可能出现短期净值下跌,“固收 +” 基金因含少量股票仓位,波动会更明显,对承受不了任何本金波动的保守人群来说不适合。

短期持有不占优:若资金 1 年内有明确用途,比如凑装修款,转固收基金反而不划算。一方面短期里固收基金的收益优势可能体现不出来;另一方面若遇到短期净值波动时赎回,还可能没拿到收益甚至亏本金,不如短期定期或大额存单稳妥。

如果拿不定主意,也可折中:把大部分资金留作定期 / 大额存单保安全,小部分转短债基金或纯债基金,平衡安全性和收益性。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-27 17:18

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047