分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,闲置资金定投规划(核心:匹配资金用途 + 风险承受力,简单易执行):

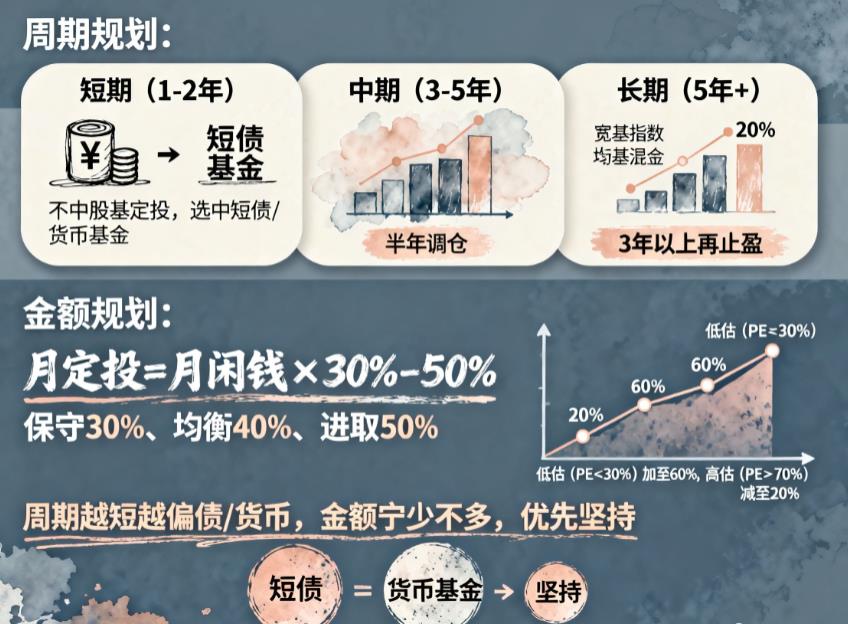

一、周期规划(按资金闲置时长定)

短期闲置(1-2 年,如备用金):不做股票类基金定投,选中短债 / 货币基金(月投,随时可取)

中期闲置(3-5 年,如买房 / 育儿):核心定投宽基指数 + 少量均衡混合,每半年调一次仓

长期闲置(5 年以上,如养老 / 增值):宽基为主 + 20% 以内窄基(刚需行业),持有 3 年以上再考虑止盈

二、金额规划(按闲钱比例 + 风险适配)

核心原则:每月定投金额 = 月闲置资金 ×30%-50%(不影响日常开支)

保守型(怕亏):取 30%(如月闲钱 3000 元,定投 900 元)

均衡型(能扛小波动):取 40%(月闲钱 3000 元,定投 1200 元)

进取型(年轻、能扛亏):取 50%(月闲钱 3000 元,定投 1500 元)

动态调整:市场低估(宽基 PE<30%)加至 60%,高估(PE>70%)减至 20%

三、关键提醒

周期越短,越偏向债券 / 货币基金;周期越长,可适当增加宽基 / 混合基金比例

金额宁少不多,优先保证长期坚持,后续收入增加或市场低位再加码

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-27 17:15

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047