分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

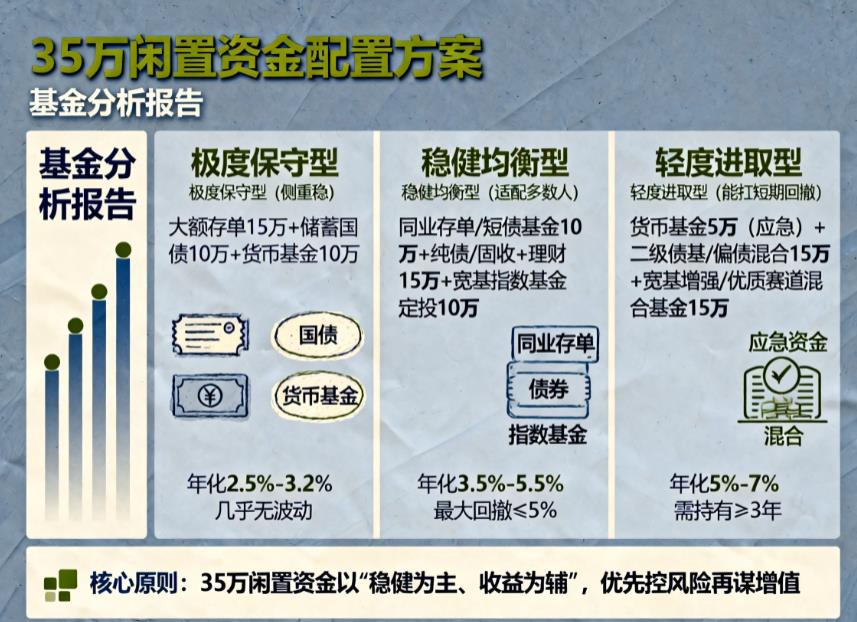

您好,35 万闲置资金建议以稳健为主、收益为辅,既避免大幅亏损,又能争取合理增值。下面按不同风险偏好给出具体方案,适配不同投资者需求,具体如下:

极度保守型(侧重稳,几乎承受不了波动)

适合理财新手或年龄较大的投资者,预期年化 2.5%-3.2%。35 万可这样分配:15 万存 2 - 3 年期大额存单(利率比普通定存高,受存款保险保障);10 万买储蓄国债(国家信用背书,风险极低);剩余 10 万放货币基金(如余额宝),随取随用应对紧急开支。

稳健均衡型(适配多数人,小幅波动换更高收益)

兼顾稳与收益,预期年化 3.5%-5.5%,最大回撤一般不超 5%。分配方式为:10 万配置同业存单指数基金或短债基金(波动小,持有 7 天后可灵活赎回);15 万买纯债基金和银行 R2 级固收 + 理财(以债券为主,收益稳健);剩余 10 万分批定投沪深 300 等宽基指数基金,靠长期持有平滑波动,博取市场平均收益。

轻度进取型(能接受短期回撤,追求更高收益)

适合有理财基础的人群,需做好持有 3 年以上的准备,预期年化 5%-7%。具体配置:5 万放货币基金当应急金;15 万配置二级债基和偏债混合基金(少量涉股,波动低于股票基金);剩下 15 万投向优质权益类资产,比如一部分定投宽基指数增强基金,一部分配置消费、医疗等优质赛道的混合基金,博取超额收益。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 17:54

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047