分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

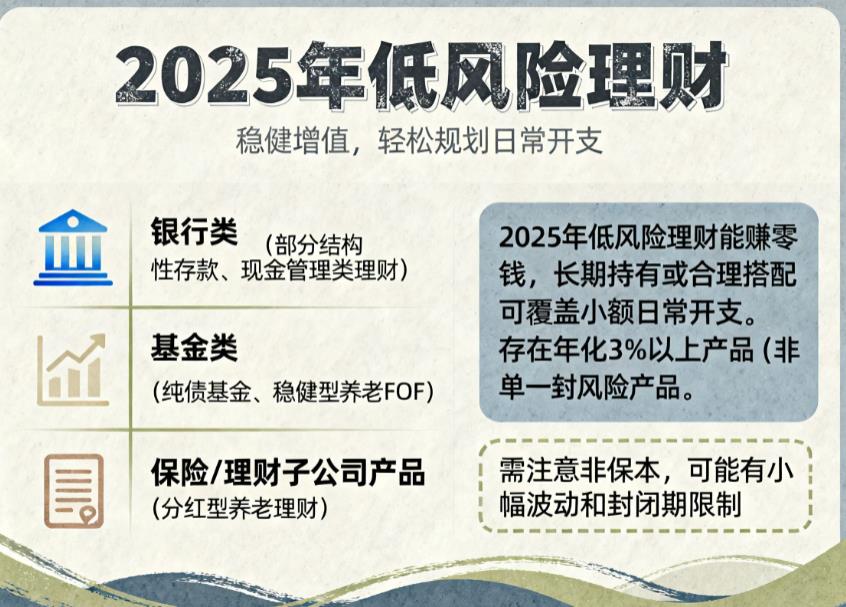

您好,2025 年低风险理财能赚零花钱,且存在年化 3% 以上的产品,不过大多需要通过组合配置或选择特定类型的中低风险产品才能实现,单一基础低风险产品很难达到,具体情况如下:

低风险理财可赚零花钱:低风险理财虽收益不算高,但长期持有或合理搭配,完全能攒下零花钱。比如 1 万元买七日年化 1.117% 的货币基金,一年收益约 111.7 元;5 万元买业绩基准 2.7% 的银行理财,到期预期收益约 1485 元。要是搭配大额存单和短债基金这类收益稍高的低风险产品,收益还能提升,足以覆盖买菜、水电费等小额日常开支。

2025 年年化 3% 以上的低风险相关产品:纯单一低风险产品少见 3% 以上收益,但部分中低风险产品或组合配置可实现,具体包括以下几类:

银行及存款类:部分城商行 3 年期大额存单利率能给到 2.5%,搭配其他产品可凑出 3% 以上收益;还有建行 4 周型 “周周盈” 现金管理类产品,年化收益能达到 3.0%,适合短期大额闲置资金。另外,稳健型结构性存款年化在 2.6%-3.2%,本金受存款保险保障,安全性高,收益能触及 3% 以上。

基金类:纯债基金近 5 年平均年化收益 3%-4%,像易方达中债新综合指数基金等久期 3 年以内的产品,风险可控;稳健型养老目标 FOF 由专业团队管理,分散投资低风险资产,2025 年以来年化 3.0%-3.5%,适合没时间打理资金的投资者;还有叩富安盈组合这类 R2 级产品,年化收益能达 4%-6%,核心资产是债券,仅少量配置高股息或黄金类资产增强收益,风险仍属中低水平。

保险及理财子公司产品:农银理财 11 月推出的 “长辈悦享” 分红型养老理财,近 3 个月实际年化达 3.36%,还能每月分红;部分头部机构的稳健型 FOF 基金近三年年化收益能到 3.8%,且历史兑付率 100%,契合低风险需求。

需要注意的是,除大额存单等存款类产品外,多数 3% 以上收益的产品并非保本,会有小幅净值波动风险,且部分产品有封闭期限制流动性,投资前需看清产品规则。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 15:38

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047