分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

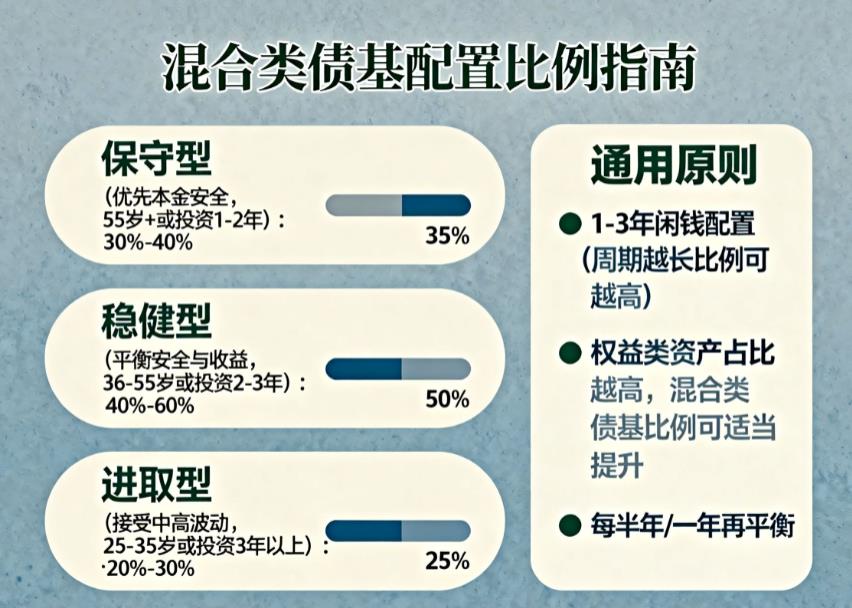

您好,混合类债基在家庭资产配置中的比例,核心取决于家庭风险承受能力、资金使用周期、现有资产结构,核心定位是 “稳健打底 + 小幅增值”,不同家庭的适配比例如下:

保守型家庭(优先本金安全,接受小幅波动)

配置比例:30%-40%

适配场景:家庭主要收入来源单一、临近退休(55 岁以上)、投资年限 1-2 年,现有资产以存款、国债、纯债基金为主。

逻辑:混合类债基作为 “存款 + 纯债” 的升级,在几乎不增加大幅波动的前提下提升收益,同时不挤占核心安全资产的比例。

稳健型家庭(平衡安全与收益,能接受小幅回撤)

配置比例:40%-60%

适配场景:中年家庭支柱(36-55 岁)、收入稳定、投资年限 2-3 年,现有资产含少量 “固收 +” 或指数基金。

逻辑:作为家庭资产的 “核心底仓”,债券部分保障稳定收益,少量权益部分增厚长期回报,同时波动控制在可接受范围(最大回撤通常≤5%),契合 “稳健为主、适度增值” 的需求。

进取型家庭(能接受中高波动,追求更高收益)

配置比例:20%-30%

适配场景:年轻家庭(25-35 岁)、收入增长快、投资年限 3 年以上,现有资产以股票、偏股基金、指数基金为主。

逻辑:作为 “风险对冲工具”,降低股票类资产的波动冲击,在市场下行时平滑组合回撤,避免因权益资产大幅亏损影响家庭财务安全。

通用参考原则

资金周期:用于 1-3 年不用的闲钱配置,比例可按周期调整(1 年左右选下限,3 年以上选上限);

资产对冲:现有权益类资产(股票、偏股基金)占比越高,混合类债基比例可适当提高(反之则降低);

灵活调整:每半年或一年审视一次,若权益资产盈利大幅增长导致占比过高,可减持部分权益资产补仓混合类债基,维持目标比例。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 13:27

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047