分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

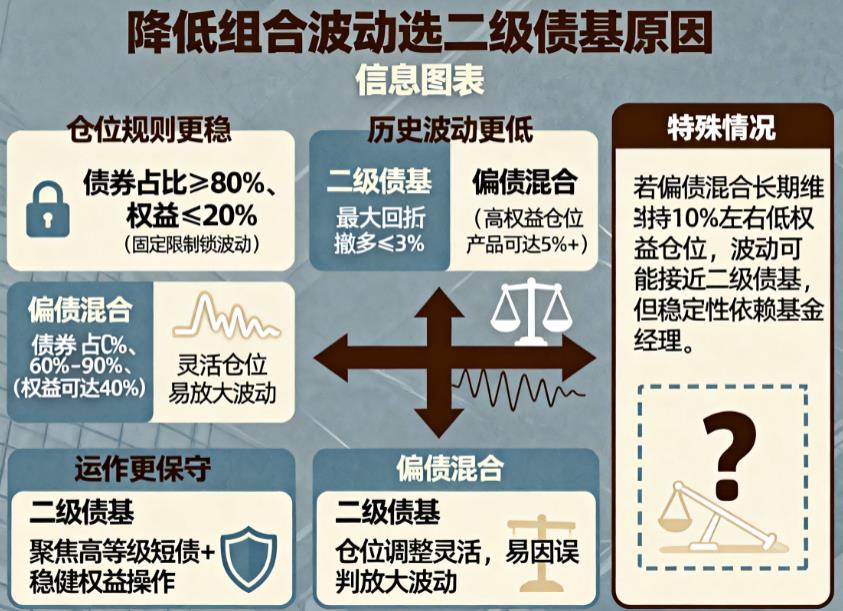

您好,若核心目标是降低整体组合波动,二级债基通常是更优选择。二者虽同属 “固收 +” 阵营,但在仓位限制、波动控制上的差异,使得二级债基对波动的把控更贴合保守稳健的需求,具体对比分析如下:

仓位规则决定波动下限

二级债基有明确的监管仓位要求,债券类资产占比不得低于 80%,权益类资产(股票、可转债等)合计占比最高不超过 20%。这种 “高债低权” 的固定比例限制,让债券资产的稳定利息和低波动特性成为组合的核心支撑,从根源上锁定了波动的上限。

偏债混合基金的仓位灵活度高,债券占比多在 60%-90%,权益类资产占比可达 10%-40%。部分产品在股市行情向好时,可能将权益仓位提升至接近 40%,虽能博取更高收益,但也会让组合波动显著增加,远超二级债基的波动水平。

历史表现印证波动差异

从市场指数表现来看,二级债基和偏债混合基金长期收益相近,但二级债基的回撤控制能力明显更优。例如二级债基的最大回撤普遍能控制在 3% 以内,仅在股市大幅下跌的极端年份出现小幅亏损;而偏债混合基金因权益仓位更高且灵活,遇到权益市场回调时,最大回撤往往会超过 3%,部分高权益仓位的产品回撤甚至能达到 5% 以上,波动体验明显更差。

投资运作进一步强化波动差距

二级债基的债券部分多聚焦中短期限高等级信用债或利率债,久期调整相对保守,且权益部分常通过打新、配置低波动蓝筹股等稳健方式增厚收益,整体操作以 “稳” 为核心。而偏债混合基金的基金经理可根据市场行情大幅调整股债仓位和债券久期,比如在债市走弱时加大权益仓位,这种灵活操作虽可能提升收益,但也容易因市场判断偏差放大组合波动,增加不确定性。

不过也存在特殊情况:若某只偏债混合基金长期将权益仓位维持在 10% 左右的低位,且债券配置以高等级利率债为主,其波动可能接近二级债基。但这种情况完全依赖基金经理的投资风格,不像二级债基有明确的仓位规则约束,稳定性更难保障。

综上,若优先追求组合的低波动和稳健性,二级债基的仓位限制和运作风格能更可靠地降低波动;若愿意接受小幅波动换取更高收益弹性,再考虑风格保守的偏债混合基金。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 13:26

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047