分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

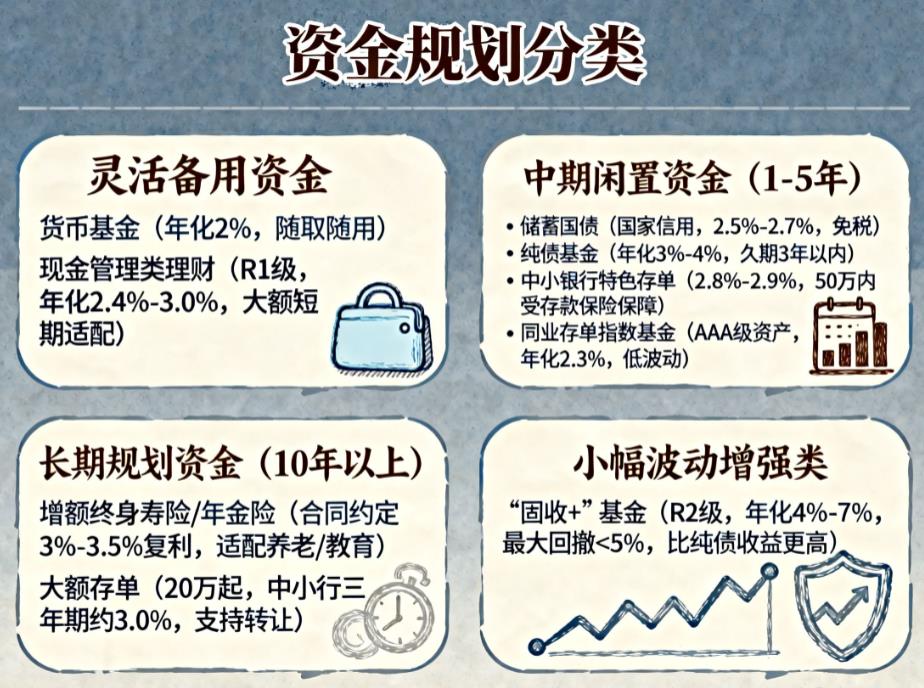

您好,2025 年国有大行一年期定存利率仅 0.95%,单纯靠存款很难实现财富保值。此时可选择货币基金、储蓄国债、纯债基金等不同类型的稳妥理财方式,适配不同资金期限和流动性需求,具体如下:

灵活备用资金类

货币基金:像余额宝、零钱通都属于这类产品,流动性几乎和活期存款持平,随取随用,能轻松应对突发的资金需求,2025 年这类产品年化收益率大概 2%,远超 0.05% 的银行活期利率,是存放 3 - 6 个月生活费等应急资金的优质选择。

现金管理类理财:风险等级为 R1 级,安全性高,流动性接近货币基金。例如建行 “周周盈”,7 天滚动型年化收益达 2.4%,4 周型能到 3.0%,适合大额短期闲置资金,也可作为应急备用金的另一种载体。

中期闲置资金类

储蓄国债:由国家信用背书,几乎零风险。2025 年三年期储蓄国债利率约 2.5%,五年期约 2.7%,利息还可免税。支持提前兑付且按档计息,提前支取的利息损失远小于定期存款,每月 10 号可通过银行柜台或 APP 购买,适合 1 - 5 年不用的中期资金。

纯债基金:主要投资国债、金融债等高评级债券,风险极低,近 5 年平均年化收益 3%-4%。像易方达中债新综合指数基金、鹏华丰禄债券基金都是不错的选择,建议挑选久期 3 年以内的产品规避信用违约风险,适配 1 - 5 年中期资金的稳健配置。

中小银行特色存单:部分城商行、农商行的三年期定存利率能达到 2.8%-2.9%,还有建行 “旺财存款”、农行 “银利多” 等按月付息的特色存单,5 万起存,能提供稳定现金流。需注意单家银行存款控制在 50 万元以内,可分散到多家银行,享受存款保险保障。

同业存单指数基金:80% 以上资产投资于 AAA 级同业存单,安全性有保障且流动性较好,2025 年年化约 2.3%。如南方同业存单指数基金、华夏同业存单指数基金,可和国债搭配构建低波动组合,适合追求安全且有适度收益的稳健投资者。

长期规划资金类

增额终身寿险 / 年金险:这类保险产品的收益会直接写入合同,不受市场利率波动影响,长期复利能达到 3%-3.5%。增额终身寿险的现金价值会逐年递增,年金险则能在约定年龄(如退休后)每月或每年领取固定金额,适合规划养老资金、孩子教育经费等,不过需要持有 10 年以上才能体现最佳收益,适合长期闲置的资金。

大额存单:20 万起购,同期限利率比普通定期存款高 0.1%-0.2%,2025 年部分中小银行的三年期大额存单利率能达到 3.0% 左右。而且部分大额存单支持转让,中途急需用钱时可通过转让变现,比普通定期存款流动性更强,适合有 20 万以上长期闲置资金的人群。

小幅波动增强收益类

“固收 +” 基金:以债券等固收资产为核心,通常搭配不超 20% 的高股息红利资产或股票来增强收益,比如叩富安盈组合年化收益 4%-6%,风险等级为 R2 级中低风险。历史数据显示这类产品近 5 年年化收益约 5%-7%,最大回撤通常小于 5%,适合能接受小幅波动、想追求比纯债基金更高收益的投资者。

同业存单指数基金:80% 以上资产投资于 AAA 级同业存单,风险较低且流动性较好,2025 年年化约 2.3%。像南方同业存单指数基金、华夏同业存单指数基金,可与国债搭配构建低波动组合,适配稳健型投资者对 “安全 + 适度收益” 的需求。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 12:14

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047