分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

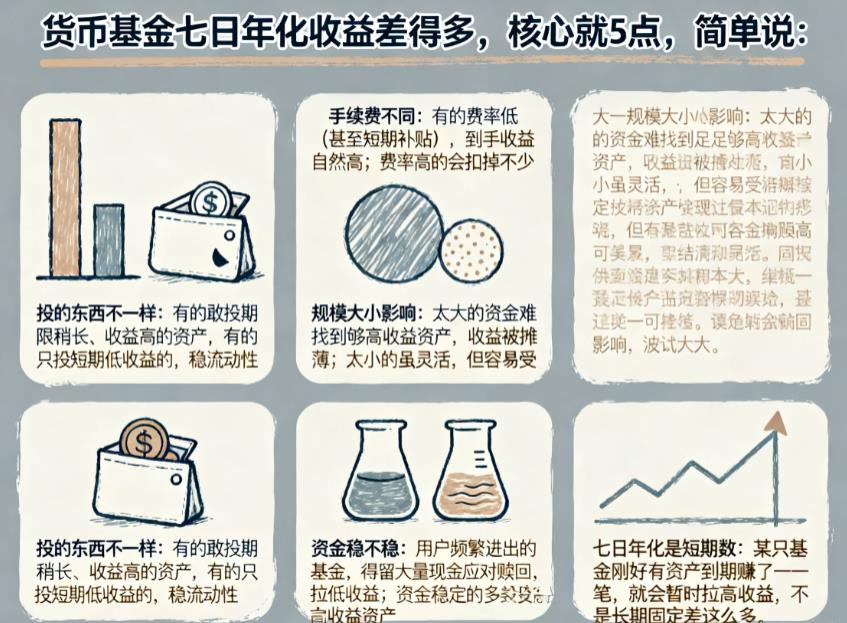

您好,货币基金虽同属低风险现金管理工具,但七日年化收益差异明显,核心源于资产配置、费率成本、基金规模等多方面差异,再加上七日年化收益率本身是短期指标,易被短期因素放大差距,具体原因如下:

资产配置与投资策略不同

货币基金主要投资于短期国债、同业存单、银行协议存款等标的,不同基金的投资偏好和配比差异极大。比如 A 基金为追求高收益,可能大幅配置收益率较高但期限稍长的同业存单;而 B 基金为保障高流动性应对频繁赎回,会侧重配置短期国债、活期存款等低收益资产,两者收益自然拉开差距。且季末、年末等资金紧张时段,部分基金若提前布局了高利率短期资产,七日年化收益会阶段性冲高,进一步扩大与其他基金的差异。

费率结构差异显著

货币基金的管理费、托管费和销售服务费会直接从基金资产中扣除,最终影响展示给用户的收益率。早期成立的货币基金年综合费率多超 0.6%,而后期成立的部分基金综合费率低至 0.21% 左右。例如摩根天添宝货币年管理费 0.33%,其七日年化收益率仅 0.94%;而富国安益货币 A 年管理费 0.14%,七日年化收益率达 1.949%。此外,部分基金公司或平台还会短期补贴费率,这也会造成短期收益差异。

基金规模影响收益效率

基金规模和收益间存在微妙平衡。规模较大的基金议价能力强,和银行合作时能拿到更高利率的协议存款,但资金规模过大时,新增资金难以及时匹配高收益资产,容易出现收益摊薄;规模较小的基金操作灵活,可快速调整持仓追逐高收益标的,但议价能力弱,且遇到大额赎回时可能被迫抛售优质资产,收益波动较大。比如一些明星货币基金走红后规模暴增,后续七日年化收益反而逐渐走低。

资金流动性管理需求不同

不同货币基金的用户群体和资金流动特性不同。若某基金对应平台的用户频繁转入转出资金,基金需预留大量现金类资产应对赎回,这类低收益资产会拉低整体收益;而用户资金稳定的基金,无需预留过多闲置资金,可将更多资金投入高收益资产。像对接电商平台的货币基金,可能因用户消费支付带来的资金频繁变动,收益稳定性不如对接

长期闲置资金的基金。

七日年化收益率的短期属性易放大差距

七日年化收益率是根据过去七天收益推算的年化数据,并非固定收益。若某只基金某一天因资产到期兑现获得一笔较高收益,就会显著拉高七日年化收益率;而同期另一只基金无此类大额收益入账,两者的七日年化收益就会呈现出明显差距。这种差异往往是暂时的,等数据统计周期更新后,差距可能会缩小。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 08:41

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询