分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

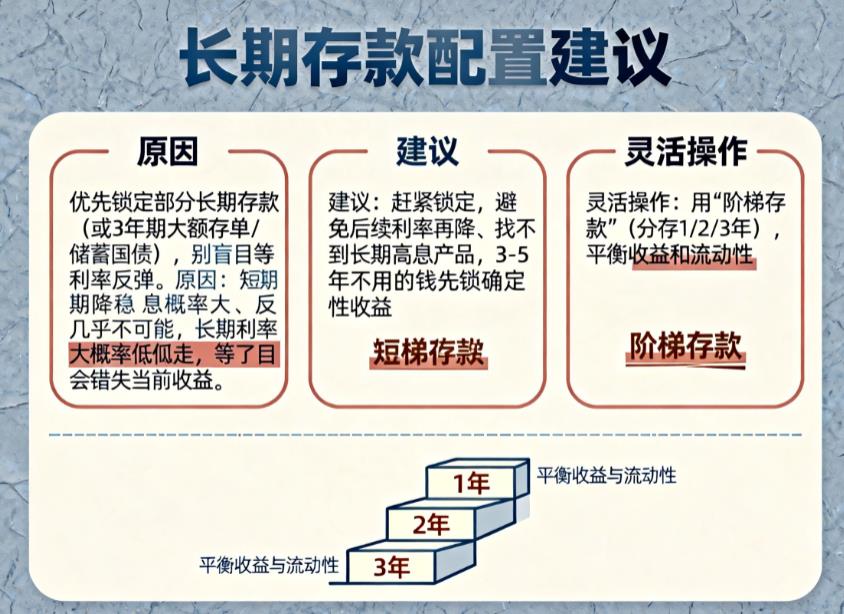

您好,结合当前利率环境和市场趋势,更建议优先锁定部分长期存款(或同类稳健长期产品),而非盲目等待利率反弹,仅对短期要用的资金可灵活留存观望,具体分析如下:

等待利率反弹的性价比极低

短期反弹概率几乎为零:目前货币政策稳健偏宽松,11 月 LPR 已连续 6 个月保持不变,且有机构预测年底前还有降息降准可能。而且当前经济处于恢复期、通胀水平低,加息会抑制消费和投资,和稳增长目标相悖。同时银行贷款需求疲软,也没有靠提高存款利率抢存款的动力,短期利率大幅上调基本没可能。

中长期反弹也难成趋势:从长期看,人口老龄化加速、债务周期约束等因素,会让利率大概率维持长期低位甚至继续下行。就算未来经济出现一定复苏或通胀抬头,可能带来阶段性利率波动,但想回到过去的高利率水平难度极大,盲目等待反而会错失当前还算稳定的收益。

锁定长期存款有现实必要性中国经营报

规避降息和产品收缩风险:现在已有部分银行取消 5 年期定存,且这大概率成长期趋势,银行是为了应对降息预期、降低长期资金成本中国经营报。若现在不锁定,后续可能面临长期存款利率进一步下调,甚至想存长期高息存款都难找到对应产品的情况。

保障稳定收益:对于有长期闲置资金(比如 3 - 5 年不用的钱)的人来说,锁定长期存款能拿到确定收益。在未来利率大概率走低的背景下,这份稳定收益能避免资金因利率下行而持续缩水,比冒着风险等不确定的反弹更稳妥。

若要配置,也可灵活调整策略中国经营报:一是采用 “阶梯存款” 平衡收益与流动性,比如把资金分成几份,分别存 1 年、2 年、3 年期定存,每年都有资金到期,到期后再将到期资金转存长期,既锁定部分长期收益,又能应对突发资金需求;二是对超长期资金,若觉得部分银行长期定存利率吸引力不足,也可选择 3 年期大额存单、储蓄国债等替代,它们同样能锁定长期稳定收益,适配稳健需求。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-25 23:09

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17743564482

17743564482