分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

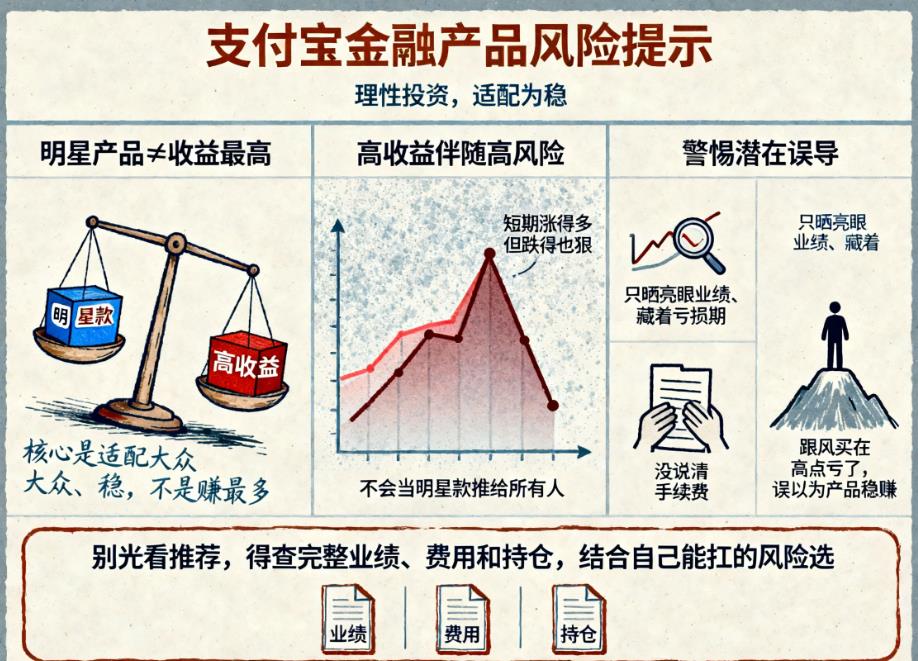

您好,支付宝推荐的 “明星产品”绝非收益最高的产品,其推荐逻辑是综合多维度因素的结果;同时这类产品的展示和宣传方式若被用户片面理解,容易产生误导,具体分析如下:

并非收益最高的核心原因

推荐逻辑是多元筛选而非唯收益论:支付宝的明星产品涵盖基金、年金险、理财组合等多种类型,推荐时会综合考量风险适配性、用户接受度、产品稳定性等,而非单一看重收益。比如余额宝作为常被推荐的明星产品,2025 年 10 月年化收益率仅 1.95%-2.1%,远低于优质养老宝组合的 4%-6%;还有全民保・终身养老金这款明星年金险,保底收益不足 2%,中档分红最高约 3.5%,甚至不如部分同类教育金或短债基金收益高。这些产品能成为明星款,核心是适配大多数用户的低风险需求、使用场景广,而非收益顶尖。

高收益产品因风险高难成明星推荐款:支付宝上收益较高的产品多集中在进取型养老宝组合、热门赛道主题基金等,这类产品要么有较长封闭期,要么持仓集中于单一板块,风险波动极大。例如部分混有股票基金的养老宝组合,曾出现用户 10 月亏损 15% 的情况;算力主题基金曾 1 个月涨 26% 冲上短期高收益榜,但半个月后就跌了 18%。这类高收益产品风险远超普通用户承受范围,自然不会被选为面向大众的明星推荐产品。

存在易让用户产生误解的潜在情况

业绩展示易放大优势、掩盖风险:明星产品常展示 “近 1 年”“近 3 年” 等亮眼业绩周期,却避开亏损阶段。比如某光伏基金曾以 “近 3 年涨 58%” 成为推荐款,却隐藏了短期赛道回调的风险,有用户买入后 4 个月亏了 27%;还有医疗主题基金曾显示 “近 1 年涨 32%”,但详情页能查到其此前一年曾跌 38%,只是靠短期反弹拉高收益,这种选择性展示容易让用户误以为产品长期稳赚。

高收益表象下藏隐形成本与陷阱:部分明星基金标注的高收益未扣除各项费用,用户实际收益会缩水。比如一只近 1 年涨 18% 的债券基金,扣除申购费、管理费、赎回费后,实际收益会明显减少,持有不满 7 天还可能有最高 1.5% 的惩罚性赎回费。此外,有些基金靠频繁分红降低净值,让产品看起来 “价格便宜”,误导用户以为是值得入手的优质产品,实则分红资金源于基金净值或本金,并非额外收益。

用户易混淆 “产品赚钱” 与 “自己赚钱”:明星产品的高收益多是产品层面的历史业绩,普通用户买入时点往往滞后。很多热门明星基金的高收益是押中短期热门赛道的结果,等用户看到推荐跟风买入时,常遇到热点退潮,比如有用户跟风买入涨势喜人的算力主题基金后,很快遭遇板块回调被套牢。这种情况下,产品过往的高收益和用户实际投资收益严重脱节,容易让用户产生 “被误导” 的感受。

总的来说,明星产品的核心价值是适配大众需求、稳定性强,而非收益最高。用户若想避免误解,需查看产品完整业绩走势、费用说明和持仓结构,结合自身风险承受能力选择,而非单纯轻信推荐标签。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-25 23:02

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047