分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

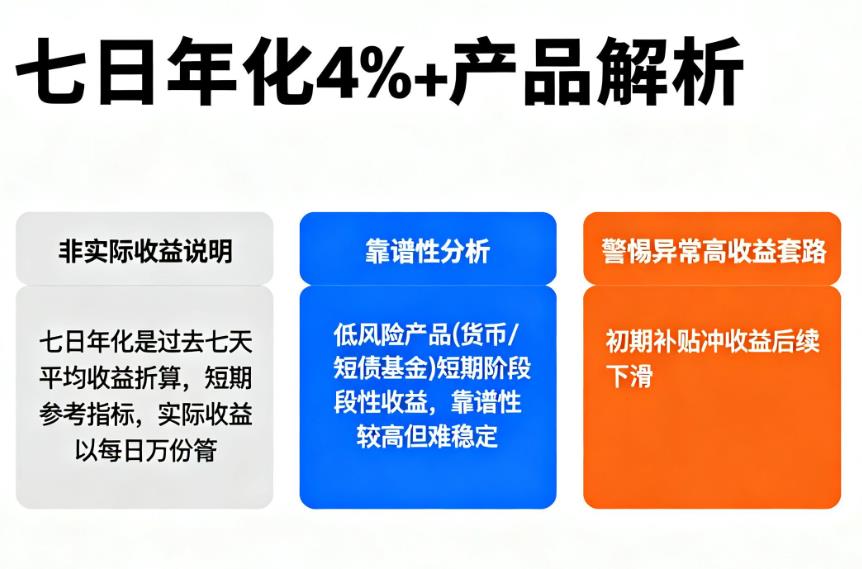

您好,标注 “七日年化 4%+” 的产品,不是实际到手收益,其靠谱程度要结合产品类型和底层资产判断,不能单看这个收益率数字,具体分析如下:

并非实际到手收益:七日年化收益率是把产品过去七天的平均收益折算成的年收益率,只是反映短期盈利水平的参考指标。比如某产品某七天收益较高拉升起七日年化到 4%+,但后续市场波动时,每日收益大概率会变化,全年收益很难维持这个水平。而且它和实际收益的核算逻辑不同,实际收益要以每日万份收益(货币基金等)或每日净值(短债基金等)累计计算,并非按这个 4%+ 的比例固定结算。像有人投过标注七日年化 4.5% 的活期理财,持有半个月后实际年化连 2% 都不到,就是因为短期高收益没法持续。

靠谱性需理性判断

低风险产品(货币基金、短债基金等):这类产品若标注该收益率,大多是短期阶段性收益,靠谱性相对较高,但难稳定。货币基金通常七日年化多在 2% 左右,短债基金行情好时可能冲到 4%+,不过遇到债市回调,收益会回落,且基本不会亏损本金,适合小额闲置资金。

中低风险产品(部分银行理财、固收 + 产品等):这类产品能达到 4%+ 七日年化,往往底层会配置少量高收益债等资产,风险略高于货币基金。虽大概率能维持稳健收益,但存在信用违约、收益波动的可能,极端情况下可能短期亏损,不过平台会披露底层资产、风险等级等信息,合规性有保障,不算虚假宣传,只是需接受收益浮动。

警惕异常高收益套路:若一些活期类产品长期标 “七日年化 4%+”,还要留意是否有隐藏限制。比如部分产品靠初期补贴冲收益,用户大量买入后收益就快速下滑;还有的看似收益高,实则有单日赎回限额,或短期赎回要收手续费,最后实际收益会被大幅压缩,这类情况就不算 “真靠谱”。

总之,这个收益率可用于对比不同产品的短期收益,但不能当作最终收益预期。选产品时,除了看七日年化,还得关注产品长期收益稳定性、风险等级和赎回规则等。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-25 22:10

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047