分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

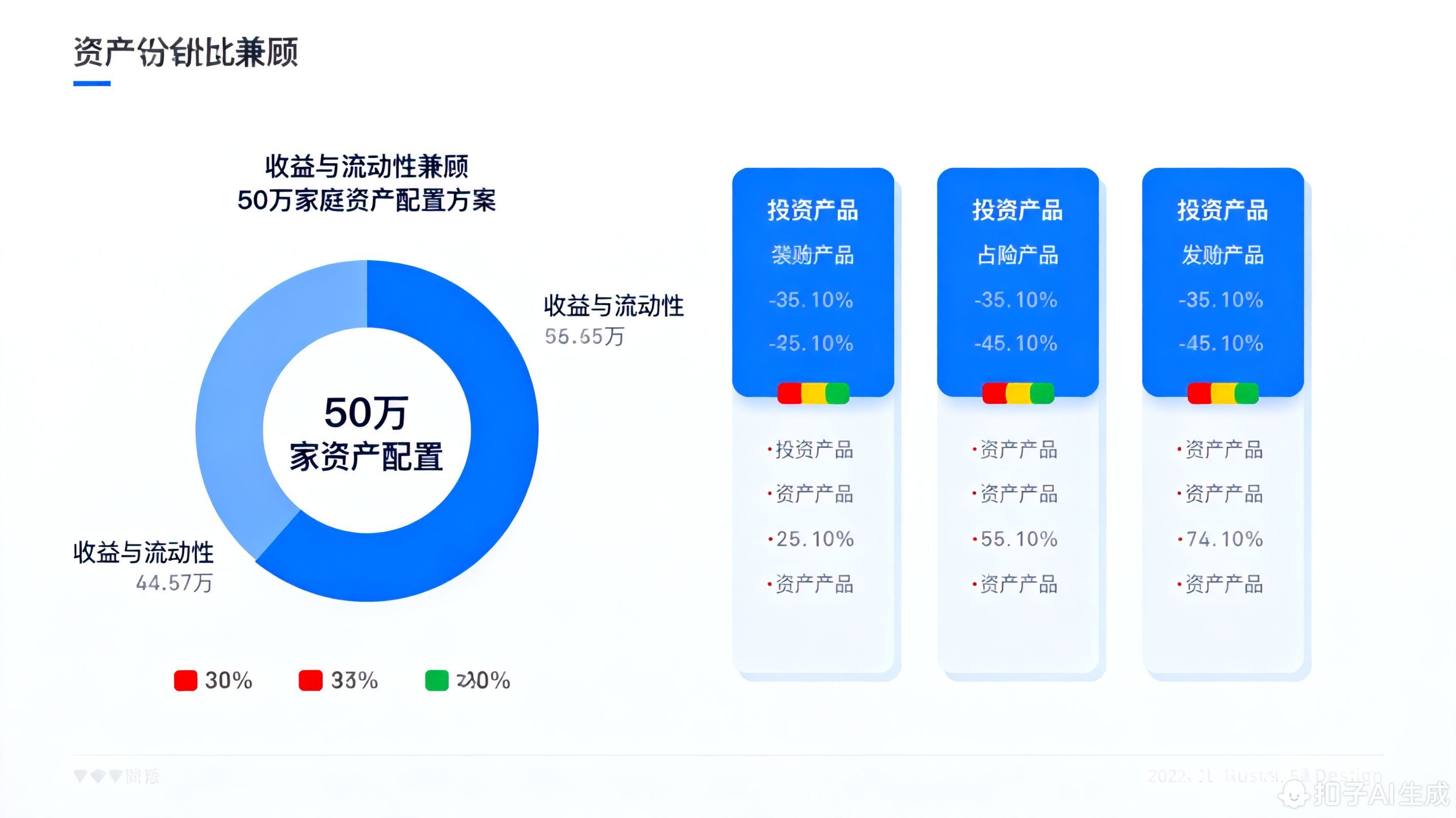

您好,50万家庭存款别全存银行!想兼顾收益和流动性,得按“短期要用的钱、中期能增值的钱、长期抗风险的钱”分层配置。比如留10%-20%活钱应急,30%-50%买稳健理财,剩下20%-40%投基金或股票,这样既不怕突然用钱,又能赚到比存款高的收益。

活钱管理(10%-20%):保本灵活

留5-10万放货币基金、银行T+0理财或短期国债逆回购,收益2%-3%,随时能取,应付日常开支或突发情况(如医疗、教育支出),避免因急用钱被迫卖出长期投资。

稳健增值(30%-50%):低风险收益

用15-25万买纯债基金、银行理财(R2-R3风险等级)或增额终身寿险,年化收益3%-5%,持有1-3年,平衡收益和流动性,适合中期目标(如买车、装修)。

长期增值(20%-40%):博取高收益

剩余10-20万投指数基金、混合基金或优质个股,长期持有5年以上,收益可能超10%,但需承受波动,适合养老、子女教育等长期目标。

资产配置就像搭积木,稳的打底,高的往上加!想系统学怎么配?我公司名列行业前列,师资都是实战派,现在右上角加微信,下载盈米启明星APP输入6521,免费学理财课,专业投顾帮您定制方案,让50万稳稳增值!

发布于2025-11-25 16:49

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047