分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

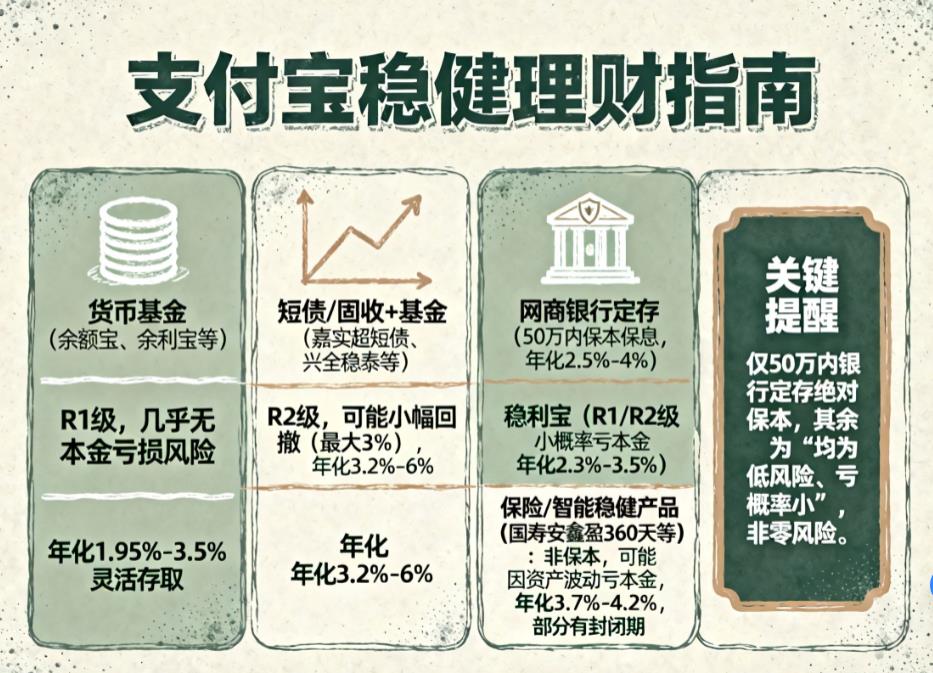

您好,支付宝的稳健理财多集中在货币基金、短债及固收 + 基金、银行低风险理财等类别,除网商银行定存这类受存款保险保护的产品外,多数产品仅亏损概率低,并非绝对不会亏本金。以下是具体产品及对应本金风险情况:

货币基金

代表产品:余额宝、余利宝、中欧滚钱宝等。余额宝适合日常零钱存放,支持消费支付;余利宝更适配大额资金,快速赎回限额高;中欧滚钱宝收益在这类产品中相对突出。2025 年 10 月,余额宝年化收益率 1.95%-2.1%,余利宝 2.05%-2.2%,中欧滚钱宝 2.5%-3.5%。

本金风险:风险等级为 R1,亏损概率几乎可忽略。历史上无本金亏损案例,仅极端市场流动性紧张时可能出现短暂收益波动,基本不用担心本金受损。

短债及 “固收 +” 基金

代表产品:嘉实超短债债券、易方达安瑞短债 A 属于短债基金,2025 年 10 月年化收益率分别约 3.2%、3.8%;兴全稳泰债券是 “固收 +” 基金,年化收益 5%-6%,会用少量资金参与可转债打新提升收益。

本金风险:风险等级多为 R2。纯短债基金若遇市场利率上升,可能导致债券价格下跌,出现小幅净值波动,最大回撤通常仅 0.5% 左右;“固收 +” 基金因搭配了可转债等资产,波动会稍大,最大回撤可能达 3%,存在小幅本金回撤的可能。

银行相关稳健产品

代表产品:网商银行定存,有 1 个月 - 1 年期可选,年化 2.5%-4%;还有网商银行稳利宝,年化 2.3%-3.5%,投向国债等低风险资产。前者是定期存款,后者是银行理财。

本金风险:网商银行定存 50 万以内受存款保险保护,保本保息,本金绝对安全。稳利宝作为净值型银行理财,虽风险为 R1、R2 级,但打破刚性兑付后,若底层资产表现不佳,存在小概率本金亏损情况。

保险系及智能稳健产品

代表产品:国寿安鑫盈 360 天年化约 3.7%,封闭期 360 天;智能固收 + 组合年化可达 4.2%,持有 30 天后可赎回。前者适合长期闲置资金,后者灵活性稍高。

本金风险:这类产品非保本。国寿安鑫盈 360 天若底层债券资产波动,可能影响本金;智能固收 + 组合因包含少量权益资产,权益市场下跌时会带动净值波动,有本金亏损的潜在风险,且前者提前赎回还可能产生损失。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-25 15:11

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047