分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

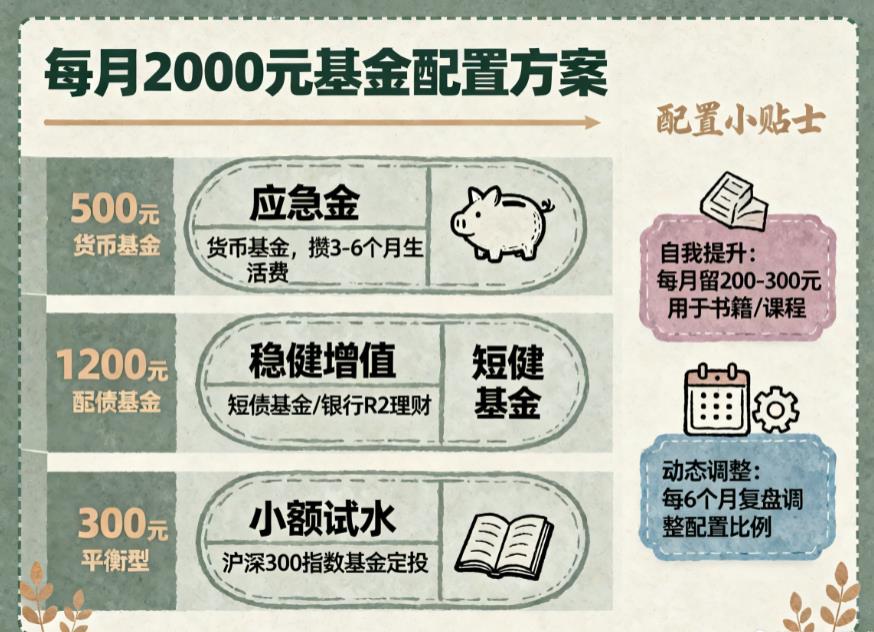

您好,年轻人每月 2000 元闲钱做资产配置,核心要先备足应急资金,再按自身风险承受力、理财经验搭配稳健型和进取型资产,部分还可留作自我提升,以下是 3 种适配不同情况的实用方案,可直接参考:

稳健型(适合理财小白、怕亏损者)

优先保障资金安全和流动性,波动小,适合刚接触理财、风险承受力低的年轻人,比如刚毕业的职场新人。

应急资金:每月 500 元存余额宝、零钱通等货币基金,年化收益约 2%-3%,随时可取,慢慢攒够 3 - 6 个月生活费,应对生病、家电维修等突发开支。

稳健增值:每月 1200 元投入短债基金或银行 R2 级理财,收益比货币基金高,风险又可控,能稳步积累资产。

小额试水:每月 300 元定投沪深 300 指数基金,用定投方式分摊风险,同时熟悉基金投资逻辑,长期分享大盘增长收益。

平衡型(适合有 1 - 2 年理财经验者)

兼顾稳定收益和一定增值空间,能接受小幅波动,适合想获得比稳健型更高收益的年轻人。

灵活应急:每月 400 元存货币基金,仅满足短期零星开支,不占用过多资金影响投资。

核心定投:每月 1000 元投宽基指数基金组合,比如沪深 300 和中证 500 各 500 元,覆盖大盘和中小盘企业,分散单一指数的波动风险,长期持有收益更平稳。

红利捕捉:每月 600 元投向消费或新能源等行业 ETF,这类行业要么需求稳定,要么发展潜力大,可阶段性捕捉行业红利,若行业政策或基本面变化及时调整即可。

进取型(适合风险承受力高、有 3 年以上投资经验者)

侧重长期高收益,能接受较大波动,适合单身无家庭负担、可承受短期亏损的年轻人。

基础应急:每月 200 元存货币基金即可,因这类人群抗风险能力强,无需预留过多闲置资金。

主力进攻:每月 1200 元投资科技、医疗等行业主题基金或股票型基金,这类资产长期收益潜力大,契合高收益需求。

分散对冲:每月 600 元定投纳斯达克 ETF 等海外指数基金,分散 A 股市场的地域风险,避免单一市场波动对整体资产造成大幅影响。

另外还有两个实用小补充:一是可每月从配置中调整出 200 - 300 元用于自我提升,比如买专业书籍、报技能课程,提升能力后增加收入,能进一步扩大理财本金;二是建议每 6 个月复盘一次配置,若某类资产收益过高或过低,可适当调整比例,避免过度集中风险。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-24 17:52

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047