分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,2025 年 11 月低风险理财涵盖国债、货币基金、R2 级银行理财等主流类型,收益区间各有不同,且部分产品存在突然下跌的可能,具体情况如下:

收益区间

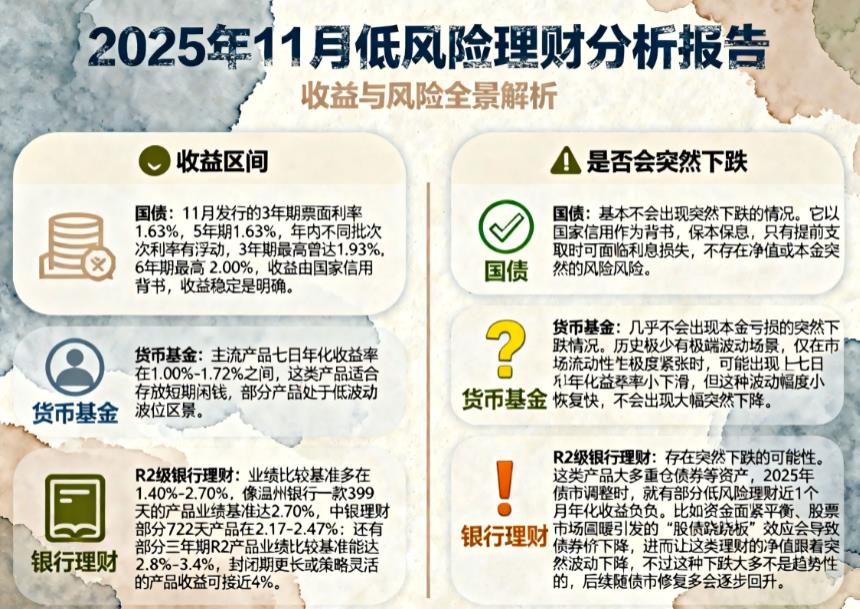

国债:11 月发行的 3 年期票面利率 1.63%,5 年期 1.63%,年内不同批次利率有浮动,3 年期最高曾达 1.93%,5 年期最高 2.00%,收益由国家信用背书,收益稳定且明确。

货币基金:主流产品七日年化收益率在 1.00%-1.72% 之间,这类产品适合存放短期闲钱,部分产品甚至可能短暂跌破 1%,整体收益处于低波动的低位区间。

R2 级银行理财:业绩比较基准多在 1.40%-2.70%。像温州银行一款 399 天的产品业绩基准达 2.70%,中银理财部分 722 天产品在 2.17%-2.47%;还有部分三年期 R2 产品业绩比较基准能达到 2.8%-3.4%,封闭期更长或策略灵活的产品收益可接近 4%。

是否会突然下跌国际金融报

国债:基本不会出现突然下跌的情况。它以国家信用作为背书,保本保息,只有提前支取时可能面临利息损失,不存在净值或本金突然下跌的风险。

货币基金:几乎不会出现本金亏损的突然下跌情况。历史上极少有极端波动场景,仅在市场流动性极度紧张时,可能出现七日年化收益率小幅下滑,但这种波动幅度小且恢复快,不会出现大幅突然下跌。

R2 级银行理财:存在突然下跌的可能性。这类产品大多重仓债券等资产,2025 年债市调整时,就有部分低风险理财近 1 个月年化收益转负。比如资金面紧平衡、股票市场回暖引发的 “股债跷跷板” 效应,会导致债券价格下跌,进而让这类理财的净值跟着突然波动下跌,不过这种下跌大多不是趋势性的,后续随债市修复多会逐步回升。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-22 23:33

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047