分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

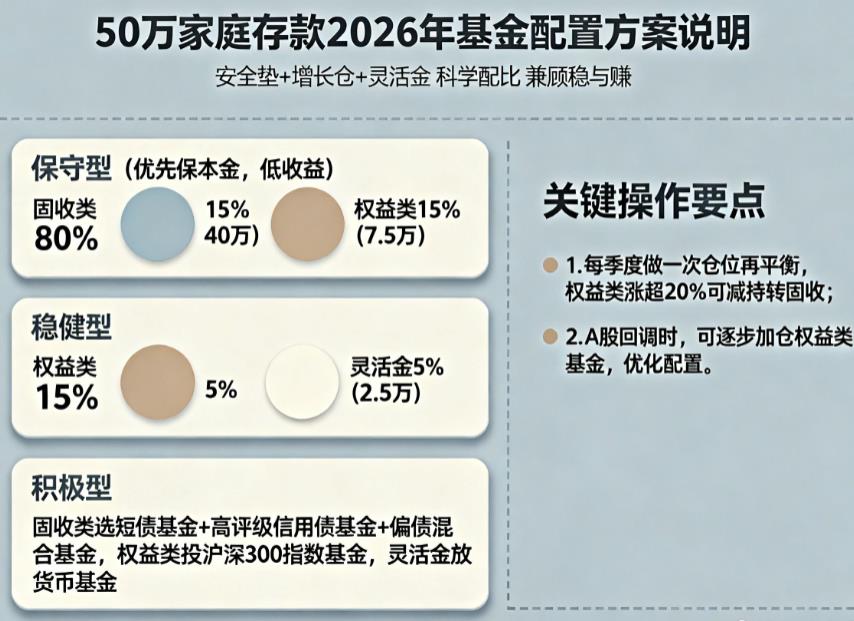

您好,50 万家庭存款 2026 年基金配置,核心是按家庭风险承受能力划分 “安全垫 + 增长仓 + 灵活金” 三部分,结合 2026 年 A 股筑底回升、海外市场震荡的预判,搭配固收类、权益类及高流动性基金,以下分三种风险偏好给出具体方案,兼顾安全性与收益性:

保守型(优先保本金,接受低收益)

适合临近要用的购房款、老人医疗备用金等场景,核心靠固收类基金筑牢安全垫,仅少量参与权益类基金获取微增收益。具体配置为固收类 40 万(80%)、权益类 7.5 万(15%)、灵活资金 2.5 万(5%)。

固收类:30 万选中短债基金 + 高评级信用债基金,比如博时安盈债券、易方达中短债,这类基金波动小,契合年化 4%-6% 的稳健收益需求;10 万配偏债混合基金(固收 +),像兴全稳健添利,权益占比低,能小幅增强收益。

权益类:7.5 万投沪深 300 指数基金(如华泰柏瑞沪深 300ETF 联接 C),聚焦大盘蓝筹,波动比行业基金小,避免大幅亏损。

灵活资金:2.5 万放入货币基金,如余额宝对接的天弘余额宝,应对突发支出,随取随用。

稳健型(平衡风险与收益,核心配置方案)

适合多数普通家庭,既能通过固收类稳住基本收益,又能靠权益类把握市场增长机会,配置比例为固收类 25 万(50%)、权益类 22.5 万(45%)、灵活资金 2.5 万(5%)。

固收类:25 万配置以债券为核心的组合,比如选择叩富安盈组合,其最大回撤控制在 4%-6%,年化参考收益 4%-6%,省心且风险可控;也可自行搭配 15 万纯债基金 + 10 万二级债基,兼顾稳定与小幅收益弹性。

权益类:12.5 万投宽基指数基金,沪深 300(大盘)+ 中证 500(中小盘)各半,分散市值风险;10 万精选 1 - 2 个长期景气行业,如广发纳斯达克 100ETF 联接 C、恒生科技主题基金,捕捉科技赛道机会,同时对冲单一市场风险。

灵活资金:2.5 万依旧放入货币基金,保障流动性。

积极型(能承受波动,追求高收益)

适合资金 3 - 5 年不用、能接受短期回撤的家庭,比如为孩子长期教育金、自身养老金做储备,配置比例为固收类 15 万(30%)、权益类 32.5 万(65%)、灵活资金 2.5 万(5%)。

固收类:15 万选中短债基金,避免权益市场波动时拖累整体组合,仅作为基础缓冲。

权益类:这部分是收益核心。10 万投 A 股科技类主动基金或高端制造 ETF,把握 2026 年 AI、新能源车等主线赛道;10 万配置纳斯达克 100、印度等新兴市场基金,分散地域风险;12.5 万投中证 500、创业板指基金(如易方达创业板 ETF 联接 C),这类中小盘和新兴产业指数,长期成长空间更大。

灵活资金:2.5 万放入货币基金,同时可拿出其中小部分配置黄金 ETF,对冲地缘风险和货币贬值风险。

此外,2026 年操作中还需注意每季度做一次仓位再平衡,比如权益类基金涨幅超 20%,可赎回部分转至固收类;若 A 股上半年回调,可逐步加仓权益类基金,优化配置效果。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-20 15:44

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047