分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

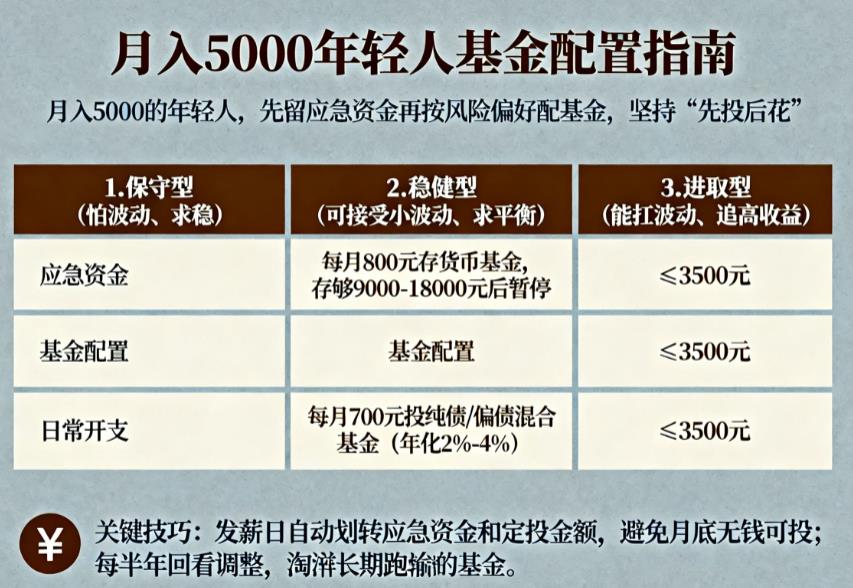

您好,月入 5000 的年轻人配置基金,核心是先留足应急资金,再按自身风险偏好分配稳健型和成长型基金,且优先 “先存后投” 的模式,避免影响日常生活。以下是 3 套适配不同需求的简化方案,兼顾灵活性与实用性:

保守型(怕波动,求稳为主)

适合刚接触理财、收入不稳定,或担心亏损影响心态的年轻人,核心靠低风险产品打底。

应急资金:每月拿 800 元存货币基金(如余额宝),存够 3 - 6 个月生活费(按每月花 3000 元算,目标 9000 - 18000 元),存够后停止额外投入,仅存放应急资金。

基金配置:每月剩余可投资金约 700 元,全部投向纯债基金或偏债混合基金。这类产品波动小,年化收益大概 2%-4%,能在保障资金安全的前提下,比活期存款多赚一笔收益,作为财富 “压舱石”。

日常开支:控制在 3500 元内,避免非必要消费。

稳健型(可接受小波动,想兼顾收益)

适合大多数普通年轻人,是平衡风险和收益的主流选择,用 “稳健 + 成长” 的组合搭配。

应急资金:每月 700 元存货币基金,存够目标金额后暂停,后续仅补充动用的部分。

基金配置:每月可投资金约 1300 元。其中 800 元投偏债混合基金,保障基础收益;500 元定投沪深 300 或中证 500 这类宽基指数基金。宽基覆盖优质企业,长期定投能摊薄成本,年化收益大概率在 6%-10%,作为长期增值的部分。

日常开支:控制在 3000 元左右,灵活调剂娱乐等弹性支出。

进取型(能扛波动,追求长期高收益)

适合收入稳定、投资年限能拉长(5 年以上),且能接受短期亏损的年轻人,侧重长期财富增值。

应急资金:每月 500 元存货币基金,优先快速凑齐应急资金,保障投资不受突发支出干扰。

基金配置:每月可投资金约 1500 元。1000 元定投宽基指数基金,500 元配置政策扶持的行业主题基金(如硬科技、新能源等)。这类组合波动较大,但长期来看,行业成长红利叠加市场平均收益,增值潜力更高。

日常开支:控制在 3000 元内,尽量压缩非必要开支,多倾斜投资资金。

另外有个关键小技巧:发薪日当天就自动划转应急资金和定投金额,形成 “先投后花” 的习惯,避免月底无钱可投;且每半年可回看一次,若某类基金长期跑输同类,可适当调整比例。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-17 18:44

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047