分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,定期存款到期后转基金还是存大额存单,核心看你的资金量、风险承受能力和投资期限,没有绝对划算的选择,适合自己的才最佳,具体分析如下:

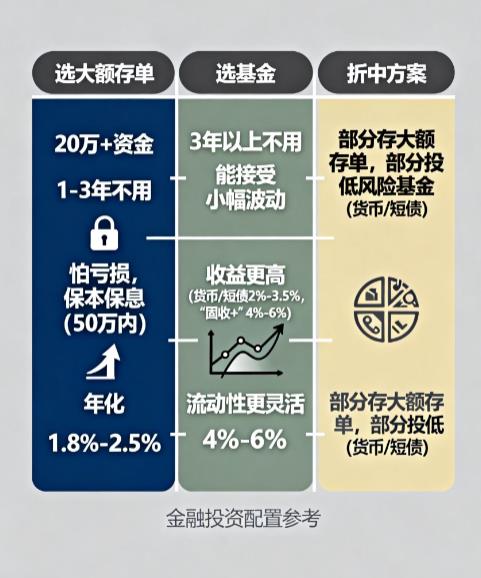

选大额存单:适合求稳、资金够门槛且短期不用钱的人

适用场景:手里有 20 万及以上资金(满足大额存单起存门槛),且资金 1 - 3 年内没有使用计划,同时完全接受不了本金亏损,比如临近退休人群打理养老钱、准备固定开支储备金的情况。

核心优势:安全性拉满,50 万以内受存款保险保障,保本保息;利率比普通定期高,2025 年国有大行 3 年期大额存单利率 1.8%-2.05%,股份制银行能到 2.1%-2.3%,部分城商行 50 万起存的 3 年期利率可达 2.5% 左右;部分产品支持转让或部分提前支取,急用钱时损失的利息比普通定期少很多。

缺点:流动性一般,提前支取仍可能损失部分利息;额度紧张,高利率产品常需要抢购。

选基金:适合能接受波动、想赚更高收益且投资周期长的人

适用场景:资金 3 年以上不用,比如做长期养老储备、子女教育金规划,且能接受小幅度本金波动,比如年轻上班族,风险承受能力较强,追求资产长期增值。

核心优势:收益上限更高,低风险的货币基金年化 2%-3%,短债基金年化 2.6%-3.5%,稳健型 “固收 +” 基金年化可达 4%-6%,远超大额存单;选择灵活,若后续资金有急用,货币基金、短债基金大多能 T+1 赎回,流动性比大额存单好。

缺点:收益不固定,就算是低风险基金,也可能出现短期波动;部分权益类占比高的基金,市场行情差时可能亏损本金,需要投资者具备一定的选择和判断能力。

此外,也可以考虑拆分配置策略,比如把到期资金的一部分存大额存单保稳健,另一部分投货币基金或短债基金兼顾灵活与收益,平衡安全性和收益性。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-11-11 21:35

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047