分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

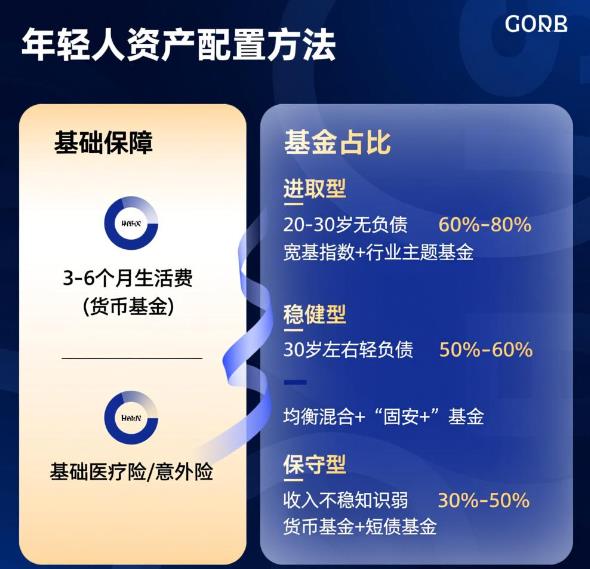

您好,年轻人大多收入增长潜力大、家庭负担轻、抗风险能力强,资产配置可遵循 “先打底保障,再积极增值” 的思路,基金占比需结合自身风险承受能力和投资目标调整,具体规划如下:

基础打底:筑牢财务安全线

这是资产配置的前提,优先预留 3 - 6 个月的生活费用作为应急资金,比如每月开支 3000 元,就预留 9000 - 18000 元,这笔钱放在货币基金里,既能灵活存取应对突发情况,还能有微薄收益。另外,若处于事业起步期,可搭配基础医疗险和意外险,保费低、杠杆高,避免意外医疗开支打乱理财计划;30 岁后若有房贷、家庭责任,再逐步补充重疾险、寿险。

核心投资:分风格确定配置方向

除去应急资金和保费,剩余资金可按自身风险偏好和金融素养分配,核心以基金为主,还可小额尝试其他资产:

进取型(20 - 30 岁、收入稳定无负债):这类年轻人能承受市场波动,可侧重权益类基金追求长期高收益。比如 70% 投权益类基金,其中 40% 配沪深 300 等宽基指数基金,30% 投科技、新能源等行业主题基金;20% 配纯债基金作为 “避风港”;10% 可小额尝试黄金 ETF,或投入自我培训提升收入能力。

稳健型(30 岁左右、有轻微负债如车贷):需平衡收益与风险,可 50% 投均衡型混合基金、“固收 +” 基金,降低波动;30% 配中长期纯债基金、银行 R2 级理财;20% 留作货币基金或活期存款,应对短期开支。

保守型(收入不稳定、金融知识薄弱):优先保本金,70%-80% 配货币基金、短债基金这类低风险产品,剩余 20%-30% 选宽基指数基金这类波动小的中风险基金,避免因市场波动影响资金安全。

至于基金的整体占比,无固定标准,大致在 30%-80% 之间。保守型年轻人可控制在 30%-50%,且以低风险的货币基金、短债基金为主;进取型年轻人可提到 60%-80%,重点配置权益类基金;同时若投资目标是 5 年以上的买房、养老等长期需求,可适当提高基金占比,短期目标则降低比例。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-11-11 20:35

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047