分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

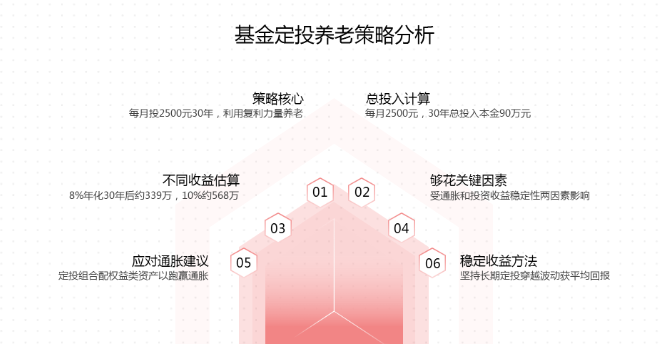

您好!跨越三十年,每月持续投入2500元于基金定投,为了未来的养老生活,其策略根基在于复利的力量。我们来深入探讨并计算此策略的具体细节:

首先,计算总投入金额。每月固定投入2500元,一年便是三万六千元的累积。三十年下来,本金总投入为近百万,具体为八十七万至九十万元之间。接着,预估最终资产的价值,这取决于每年的平均收益率。以偏股型基金历史长期平均收益的参考来看,假设年化收益率为8%,三十年后的资产总值将接近三百四十万元。若以更高的年化收益率如10%来计算,三十年后的资产总值则有望达到五百七十万元左右。

面对这样的预期收益,这笔钱三十年后够花吗?答案显然是一份可观的储备。但如何真正应用则取决于两大关键因素:通货膨胀与市场收益的稳定性。面对通胀这个强大对手,三十年后的资金购买力必然有所减弱。因此,投资策略中必须考虑配置权益类资产如指数基金和股票基金以对抗通胀。此外,市场的牛熊周期导致投资收益并非平稳前行。长期的定投策略才是关键,经得起市场的波动方能获得理论上的稳定回报。

盈米基金的投顾服务可以为大家提供专业而省心的投资解决方案。如果您想了解更多关于基金投资的知识,或者想让我帮您挑选适合的基金,右上角点击【+微信】或者【咨询TA】,为您提供专业的投资建议和服务。

发布于2025-9-28 23:18

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047