分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

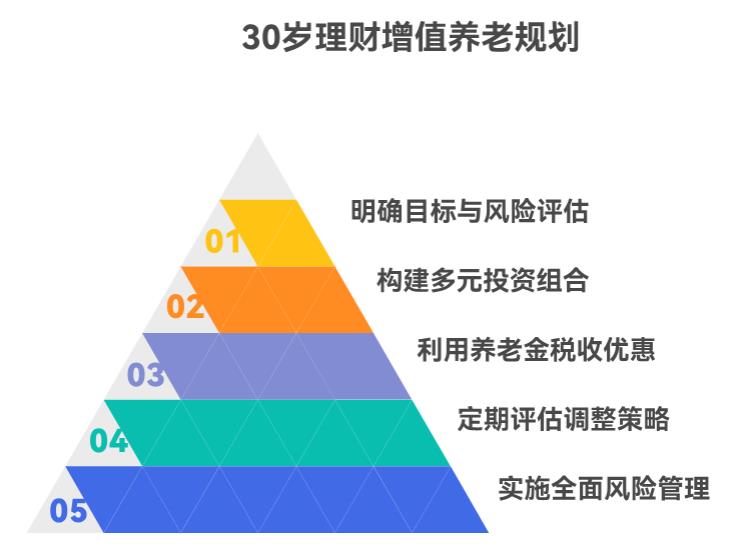

您好,30岁开始规划理财增值养老是一个明智的决定,以下是一些长期投入的规划建议:

明确目标与风险承受能力

确定养老目标:思考自己期望的养老生活品质,如是否希望旅游、是否有特殊医疗需求等,从而确定需要储备的养老金总额。

评估风险承受能力:30岁的人通常风险承受能力相对较强,但仍需根据自身财务状况、性格等因素,确定可接受的风险水平。

构建多元化投资组合

基金定投:基金定投是一种适合长期投资的方式,可选择不同类型的基金构建组合。如每月定投一定金额的混合型基金和股票型基金,预期综合年均收益率6%~10%左右,通过长期积累实现资产增值。同时,也可关注养老目标基金,其根据投资者的退休日期或风险偏好进行资产配置,适合养老投资。

商业养老保险:购买商业养老保险可提供稳定的现金流,如保额分红型养老年金保险,缴费年限和领取起始年龄灵活,预期综合年均收益率4%~6%左右。它与社保养老金相结合,能更好地满足养老需求。

股票投资:如果对股票市场有一定了解且风险承受能力较高,可适当配置一些股票。但要注意分散投资,避免过度集中于某几只股票。

债券与债券基金:债券相对股票风险较低,收益较为稳定,可作为投资组合中的稳健部分。债券基金则由专业基金经理管理,可分散投资于多种债券,降低风险。

房地产投资:如有经济能力和投资机会,可考虑投资房产用于出租。租金收入可作为养老生活的补充,房产本身也可能增值。但需注意房地产市场的波动和贷款压力。

合理利用养老金计划与税收优惠

关注公司养老金计划:如果公司提供养老金计划,应积极参与,可获得公司匹配的养老金,并享受税收优惠政策。

了解个人税收优惠:充分了解个人养老金相关的税收优惠政策,合理规划退休后的资金管理,降低个人缴税额,提高养老金的实际收益。

定期评估与调整

定期评估投资组合:市场环境和个人情况会不断变化,应定期评估投资组合的表现和风险状况,根据需要进行调整。

动态调整投资策略:随着年龄增长和收入变化,可逐步调整投资策略。如临近退休时,可适当降低高风险投资的比例,增加稳健型投资。

风险管理

购买保险:购买意外险、重疾险等保险产品,以应对可能出现的意外和疾病风险,保障个人和家庭的经济安全。

避免过度投资:避免过度投资于单一资产或市场,分散投资可降低风险。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-9-23 10:10

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047