分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

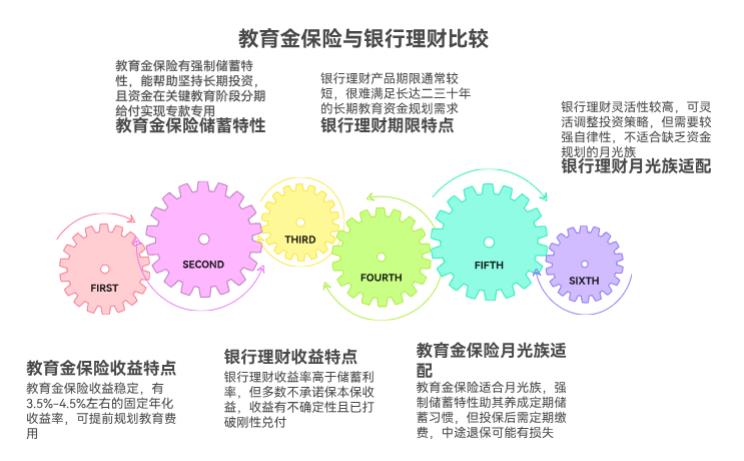

您好,教育金保险与银行理财的比较

到期收益的确定性

教育金保险:

收益稳定:教育金保险(如年金保险)的收益相对稳定,通常有固定的年化收益率,一般在3.5%-4.5%左右。这种稳定性使得家长可以提前规划孩子的教育费用,不用担心市场波动影响收益。

强制储蓄:教育金保险具有强制储蓄的特性,帮助家长坚持长期投资,避免因短期消费欲望而挪用教育金。

专款专用:教育金保险通常设计为在孩子的关键教育阶段分期给付,如小学、初中、高中和大学入学时,确保资金专款专用。

银行理财:

收益不确定:银行理财产品的收益率虽然通常高于储蓄利率,但多数产品不承诺保本保收益,收益具有一定的不确定性。特别是资管新规后,银行理财打破“刚性兑付”,不再承诺保本保收益。

期限较短:银行理财产品的期限通常较短,很难进行长达二三十年的长期规划。

适合月光族吗?

教育金保险:

适合月光族:教育金保险的强制储蓄特性非常适合月光族,帮助他们养成定期储蓄的习惯,避免因消费冲动而无法为孩子的教育积累资金。

灵活性较低:教育金保险的灵活性较低,一旦投保,需要按照合同约定定期缴费,中途退保可能会面临损失。

银行理财:

灵活性较高:银行理财产品的灵活性较高,可以根据市场情况和家庭财务状况灵活调整投资策略。

不适合月光族:银行理财需要投资者有较强的自律性,月光族可能因缺乏资金规划而难以坚持定期投资。

综合建议

如果您希望投资具有较高的确定性和稳定性,且需要强制储蓄来确保教育金的积累,教育金保险是一个不错的选择。

如果您希望投资具有较高的灵活性,并且能够根据市场情况调整投资策略,银行理财可能更适合您。

对于月光族来说,教育金保险的强制储蓄特性可以帮助他们更好地为孩子的教育积累资金。

总之,选择哪种方式取决于您的投资目标、风险承受能力和家庭财务状况。建议在做出决策前,仔细评估自己的需求,并咨询专业的理财顾问。

如果您想对基金投资有更系统地学习和了解,欢迎右上角添加我的微信,我们这边有免费的【理财课程和实操跟投群】,非常适合新手投资者,还有资深投顾老师一对一伴投指导,一起开启日富一日之旅~

发布于2025-9-10 15:26

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047