分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,2025年下半年,低风险稳健理财确实会受到债市波动的影响,但可以通过以下策略来规避风险:

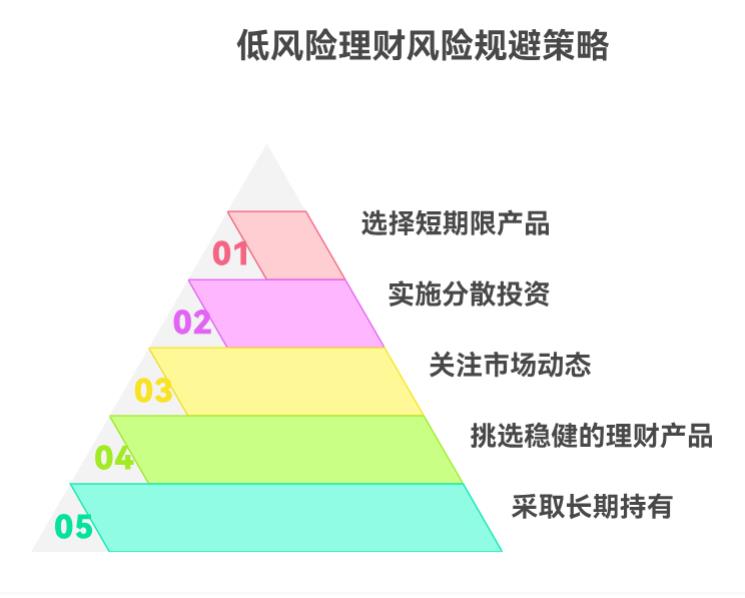

1. 选择短期限产品

短期限产品:短期限的固收类产品(如1个月以内定开产品)受债市波动的影响较小,因为其久期较短,对利率变化的敏感度较低。例如,浦银理财、南银理财等多家理财子公司建议投资者选择短期限产品以规避短期市场波动。

现金管理类产品:这类产品主要投资于短期限、高流动性的资产,受债市波动的影响较小,但收益率可能随市场利率变化而调整。

2. 分散投资

多元化配置:建议投资者进行多元化资产配置,降低纯固收类产品的占比,增配现金管理类及含权益资产的混合类产品。例如,可以将一部分资金配置到“固收+”基金,这类基金通过配置一定比例的权益资产来增厚收益,同时控制风险。

信用债ETF:关注信用债ETF等工具,以替代部分直投债券头寸,平衡流动性与波动风险。

3. 关注市场动态

市场趋势:尽管债市短期内可能面临调整压力,但从中长期来看,债券的票息收益仍具有确定性保障。因此,投资者应关注宏观经济数据、政策变化等,以判断债市的长期趋势。

政策预期:政策利率下行幅度有限,下半年债市利率大概率将走出震荡后小幅下行的行情。投资者可以根据政策预期调整投资策略。

4. 选择稳健的理财产品

银行理财产品:选择投资于高信用等级债券、期限较短的银行理财产品,以降低风险。例如,招商银行的“金葵花”稳健理财计划,年化收益率约3.5%-4.2%,风险等级为R2(低风险),适合追求稳健收益的投资者。

债券基金:对于债券基金,可以选择一些运作稳健的老牌产品,这类产品能较好实现股债之间的均衡配置。

5. 长期持有策略

长期持有:对于已持有的相关理财产品,如果流动性需求不高,建议继续持有,以待市场修复。长期来看,固收类产品凭借稳定收益等特性,在资产配置中仍占重要地位。

综合建议

短期波动应对:短期债市波动不改长期价值,建议投资者无须恐慌,继续持有以享受票息收益,拉长持有期限、淡化短期波动影响。

风险偏好匹配:根据自身风险偏好选择合适的产品,保守型投资者可优先选择短期限、高流动性的产品;稳健型投资者可适当配置“固收+”基金。

总之,2025年下半年低风险稳健理财会受到债市波动的影响,但通过选择短期限产品、分散投资、关注市场动态、选择稳健的理财产品以及采取长期持有策略,可以有效规避风险,实现财富的稳健增值。

如果您对理财不太熟悉,或者不确定如何选择适合自己的产品,可以来咨询我。作为一位拥有多年理财经验的专业理财顾问,我能够帮助新手伙伴实现大家的理财目标。您可以右上角点击【+微信】或者【咨询TA】随时联系我,我会为您提供免费的一对一指导。

发布于2025-9-9 21:40

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047