分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,想用基金攒钱买房、养老?新手别乱买!先算清“目标还有多久实现”——3年内买房选“稳”,5年以上养老选“长”,再挑对应基金类型,否则急用钱时亏本就糟了!

1. 短期目标(1-3年):安全第一,保本增值

适用场景:攒首付、婚礼、留学等。

基金类型:

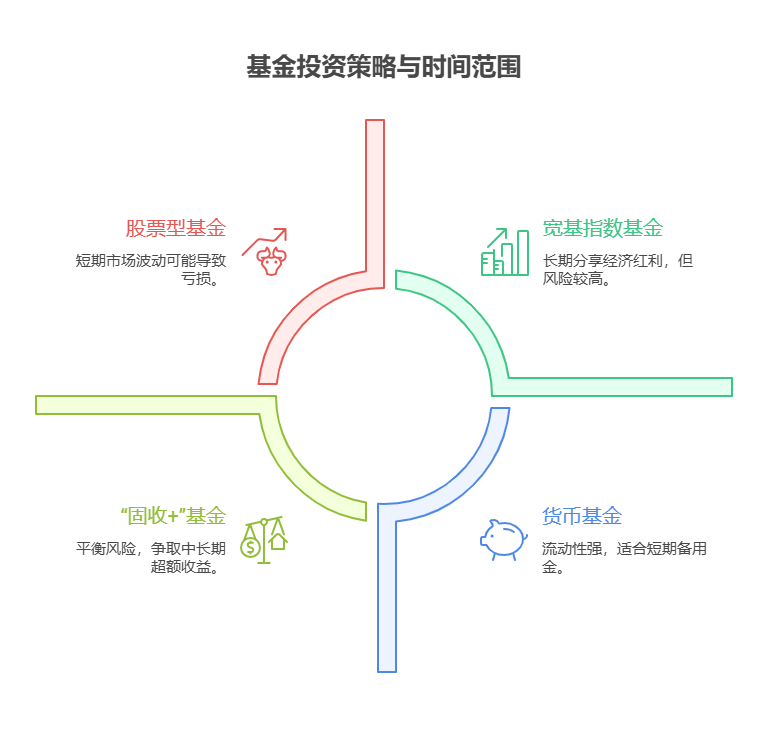

货币基金(如余额宝):流动性强,收益约2%,适合存备用金;

纯债基金:波动小,年化3%-5%,持有1年以上基本不亏,适合锁定收益。

避坑:别碰股票型基金!短期市场波动可能让你亏钱,耽误用钱计划。

2. 中长期目标(3-5年):平衡风险,争取超额收益

适用场景:子女教育金、换车等。

基金类型:

“固收+””基金:以债券打底,加少量股票增强收益,年化5%-8%;

二级债基:80%债券+20%股票,波动可控,适合能承受小幅回撤的投资者。

3. 长期目标(5年以上):拥抱波动,长期复利

适用场景:养老、财富传承等。

基金类型:

宽基指数基金(如沪深300、中证500):长期年化8%-10%,分享经济红利;

优质主动管理基金:选长期业绩稳定、基金经理经验丰富的产品,年化收益可能更高。

目标不同,选基策略大不同!新手别凭感觉买,科学规划才能稳稳达标。我公司名列行业前列,具备雄厚师资力量,右上角加微信,免费领取《目标导向基金配置指南》,专业顾问帮您定制“攒钱计划”!

发布于2025-9-4 16:00

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047