分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

你好!结合你们月入 2.4 万、22 万存款和每年 3 万健康支出的情况,资产配置核心是 “先保基础、再谋增值”,优先留足健康备用金,再用闲置资金做基金等理财。

核心配置:分三层规划更稳妥

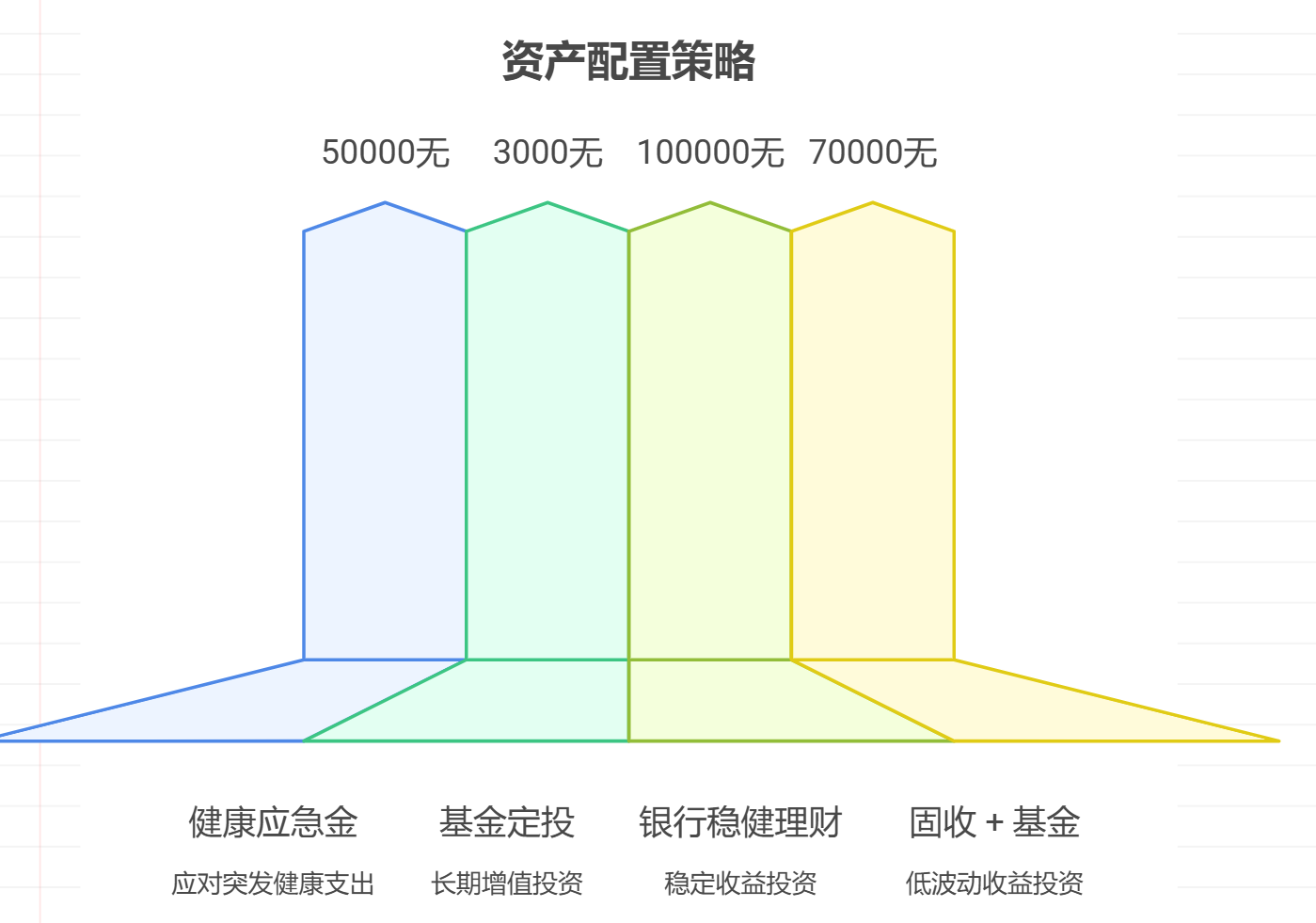

1.预留健康应急金,应对突发需求:

每年 3 万健康饮食支出是固定项,建议从 22 万存款中先划 5 万存货币基金,比如余额宝或银行活钱理财,随时可取用,能应对突发健康支出。很多客户反馈,这样既不影响日常健康开销,又能避免急需用钱时动用其他理财,心里更踏实。

2.每月结余做基金定投,长期增值:

你们月入 2.4 万,扣除生活和健康开支后,每月大概能有 5000-8000 结余,可拿出 3000 元做基金定投,选沪深 300 指数基金 + 医疗主题基金组合,长期看年化收益大概率在 6%-10%。有客户坚持定投 3 年,不仅跑赢通胀,还攒下了一笔额外健康储备金,很适合你们的需求。

3.剩余存款配稳健理财,兼顾收益:

22 万存款扣除 5 万应急金后,剩下 17 万可分两部分,10 万买银行稳健型理财(年化 3%-4%),7 万在我这开户买固收 + 基金,这类基金波动小、收益稳,近 1 年不少客户获得了 5% 左右的收益。开户后我还会推荐专属高收益基金,让这部分资金更高效增值。

你们的资产规划需要结合健康支出节奏和长期增值目标,点击右上角加我微信,我会帮你们细化每月基金定投方案,推荐适配的高收益基金和稳健理财,还能根据健康支出需求调整资金分配,让每笔钱都用在刀刃上,避免盲目配置。

发布于2025-9-4 14:06

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047