分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好 ,以下是理财目标的建议:

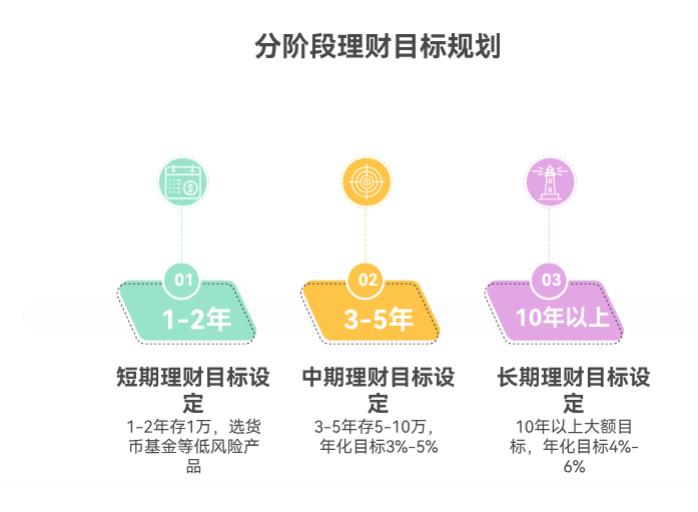

1、先按 “时间” 分 3 类目标,避免混乱:

短期(1-2 年):比如存旅游钱、换手机,目标金额明确(如 1 万),优先选货币基金、短期理财,求稳不追求高收益;

中期(3-5 年):比如存首付、买车,目标金额中等(如 5-10 万),可搭配 “稳健理财 + 少量指数定投”,年化目标 3%-5%;

长期(10 年以上):比如养老、孩子教育,金额大但时间长,以指数定投为主,年化目标 4%-6%(参考市场长期平均水平)。

2、用 “SMART 原则” 细化,避免模糊:

具体(Specific):不说 “多存钱”,要说 “每月存 500 元,3 年存 1.8 万当装修备用金”;

可衡量(Measurable):用金额、时间、年化收益量化,比如 “定投沪深 300,5 年累计投入 3 万,目标总资产 3.6 万(年化 4%)”;

能实现(Achievable):新手别设年化 10%+,先以 “跑赢通胀(年化 2%-3%)” 或 “比活期高” 为起点,比如 “买债券基金,年化 2.5% 就达标”;

相关(Relevant):目标和自身需求挂钩,比如月薪 5000,别设 “1 年理财赚 10 万”,脱离收入不现实;

有时限(Time-bound):明确 “什么时候完成”,比如 “2026 年底前存够 2 万备用金”。

3、关键提醒:

新手别贪 “高收益”,先保证 “不亏或少亏”,目标太高易追高踩坑;

每年复盘调整:若市场好,收益超目标,可适当提高下一年目标(如从 4% 提到 4.5%);若没达标,先找原因(如中途暂停定投),再调整策略,别盲目改目标。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-31 16:21

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047