分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,永赢医药创新智选混合 C 投资港股创新药企业的影响及买入分析:

一、港股创新药对基金的支撑

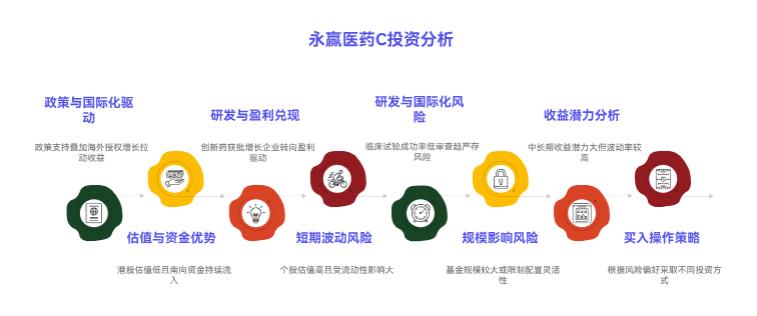

政策与国际化驱动:国内政策支持创新药,海外授权金额大增,重仓股年内涨幅超 120%,直接拉动基金收益。

估值与资金优势:港股创新药 PE 37 倍(历史 38% 分位),低于 A 股和美股,南向资金持续流入,估值性价比高。

研发与盈利兑现:上半年获批创新药同比增 59%,头部企业营收增长超 50%,从 “烧钱” 转向 “盈利驱动”,重仓企业技术壁垒高。

二、潜在风险

短期波动:部分个股估值偏高,指数短期下跌显过热担忧,且港股对流动性敏感,需警惕美债利率影响。

研发与国际化风险:临床试验成功率低,FDA 审查趋严可能影响企业,部分交易存在现金流不确定性。

规模影响:基金规模 27.05 亿,若扩大可能限制对中小盘股的配置灵活性。

三、买入建议

收益潜力:中长期行业增速若超 20%,年化收益或 15%-20%;未来 6-12 个月收益中枢 20%-30%,但波动率较高(35%-40%)。

操作策略:高风险偏好者可配 5%-10% 仓位,关注 Q3 临床数据;稳健者采用周定投,结合估值调整(PE 低于 40 倍定投,超 50 倍减持),设 15%-20% 止损线。

关键跟踪:国际会议数据、基金港股持仓变化、南向资金流向等。

结论

港股创新药板块处于价值重估阶段,基金有望获超额收益,但需警惕短期风险。建议定投分批入场,长期持有 3 年以上,结合行业节点调整。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-20 22:03

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047