分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

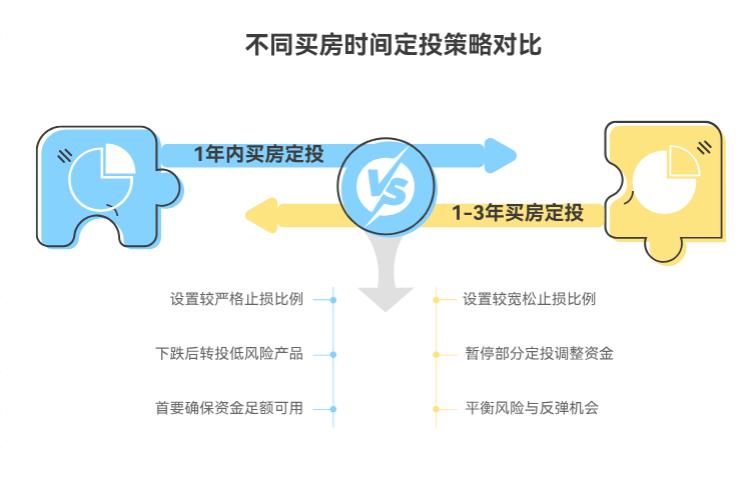

您好,定投攒首付的核心是保证资金安全、不耽误买房,是否止损要结合买房时间灵活调整:

1 年内要用:建议设 10%-15% 止损,跌到位后转投货币基金、短债等低风险产品,优先保资金够。

1-3 年要用:可设 20%-25% 宽松止损,或暂停部分定投,用新增资金买低风险产品,平衡风险和反弹机会。

3 年以上:不用固定止损,大跌时可多投点,摊薄成本。

更稳妥的是 “分层配”:60%-70% 首付资金买大额存单、短债等保底,30%-40% 定投偏股基金争取收益,即使亏了也不影响买房。

核心是:时间越近止损越严,留足保底资金,优先确保能买到房。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-19 17:12

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047