分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

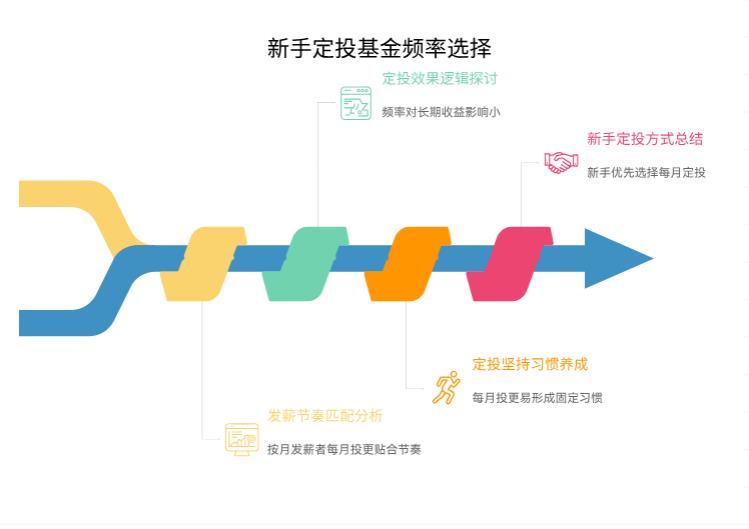

您好,对于刚开始定投基金的人来说,选择每周投还是每月投,核心在于让定投节奏与发薪习惯、资金管理更匹配。从 “贴合发薪节奏” 的角度来看,每月投通常更合适,具体可以从以下几个方面分析:

一、从发薪节奏的匹配度来看

大多数人是按月发薪(少数人按周发薪除外),工资到账后,每月固定时间(比如发薪日次日)定投,能直接将 “刚到手的收入” 按计划分配到投资中,避免因日常消费不知不觉花掉,更符合 “发薪后存钱” 的习惯。

若选择每周投,需要提前将每月工资拆分到 4 周(或 5 周),可能需要额外管理资金(比如先存到货币基金,再每周转出),反而增加操作成本,与 “发薪后直接定投” 的便捷性不符。

二、从定投效果的核心逻辑来看

定投的核心是通过 “分散买入” 平摊成本,而频率对长期收益的影响其实很小:

每周投和每月投,本质都是 “定期买入”,长期来看(比如 5 年以上),两者的成本差异微乎其微,最终收益更多取决于基金本身的表现和持有时间,而非频率。

对新手来说,更重要的是 “坚持定投”,而每月投与发薪节奏同步,更容易形成固定习惯(比如发薪后第一件事就是设置定投),减少因 “忘记操作” 导致的中断。

三、总结:优先选每月投

贴合发薪节奏:直接用当月工资定投,无需拆分资金,操作更简单。

易坚持:与收入到账时间同步,更容易形成 “强制储蓄 + 投资” 的习惯。

效果不打折:长期来看,每月投和每周投的收益差异可忽略,不必为频率过度纠结。

如果未来想尝试更灵活的方式,也可以在熟悉定投后,根据资金情况调整(比如每月发薪后投一笔,额外有闲置资金时再每周补投),但新手阶段,从 “贴合发薪、简单易坚持” 出发,每月投是更优选择。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-19 16:07

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047