分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,150 万本金,计划 15 年后用于孩子留学,结合低利率环境,可按以下方案规划:

一、目标与核心逻辑

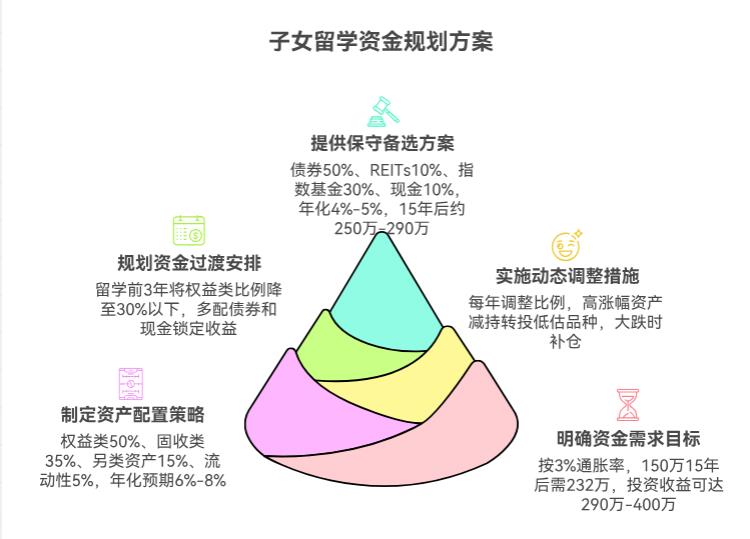

资金需求:按 3% 通胀率算,当前 150 万留学费用 15 年后约需 232 万。以年化 5%-8% 收益计算,150 万 15 年后可增至 290 万 - 400 万,足以覆盖需求。

抗通胀:用 REITs、黄金 ETF、消费龙头股等对冲贬值风险,占比 30%-40%。

二、资产配置(年化 6%-8%)

权益类(50%):

30% 投沪深 300、红利指数基金,按估值调整投入(如沪深 300 PE15 倍止盈),年化有望 8%-10%。

20% 买高股息股票(金融、消费等龙头,股息率约 5%),加少量科技、医药成长股,单只仓位不超 20%。

固收类(35%):

30% 配中长期纯债基金(年化 3.5%-4.5%),加 10%-20% 超长期债基增强收益。

5% 买增额终身寿险(复利约 3%),作为保底 “安全垫”。

另类资产(15%):投新能源、物流等 REITs(2023 年部分收益超 10%),选 3-5 只不同行业,单只不超 5%。

流动性(5%):留 7.5 万现金或货币基金应急,可参与打新(年化增 2%-3%)。

三、关键策略

动态调整:每年调一次比例,高涨幅资产减持转投低估品种;沪深 300 大跌时按比例补仓。

纪律执行:每月固定定投,避免因短期波动离场;可借助基金投顾服务管理。

临近调整:留学前 3 年降权益类比例至 30% 以下,多配债券和现金锁定收益。

四、备选方案

保守型:债券占 50%、REITs10%、指数基金 30%、现金 10%,年化 4%-5%,15 年后约 250 万 - 290 万。

坚持长期投资,每季度复盘调整,可稳健达成目标。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-17 16:46

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询