分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,在低利率环境下,银行存款利率的下降使传统储蓄的吸引力减弱,为实现180万资产的保值增值,需要对现有资产进行重新规划和调整,以下是具体建议:

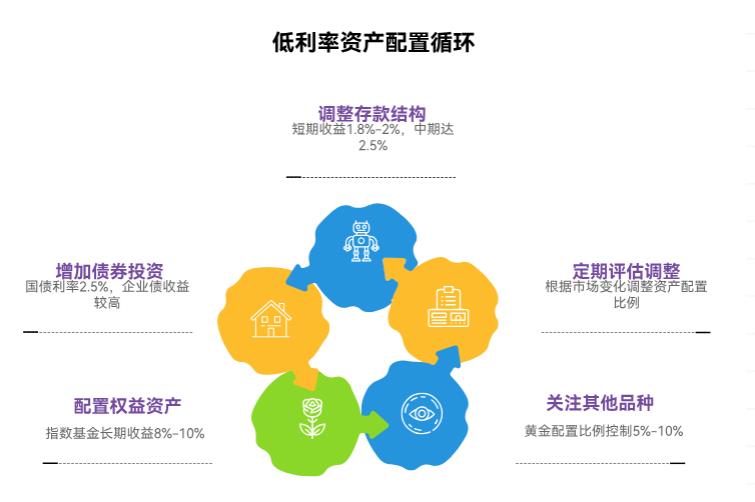

调整存款结构,锁定较高利率

短期资金(1年内):将部分活期存款转为短期存款或货币基金。如七天通知存款利率约0.3%,货币基金年化收益约1.8%-2%,收益远高于活期存款且流动性强。

中期资金(1-3年):可选择三年期大额存单(利率约1.55%-1.95%)或三年期储蓄国债(2025年5月发行的利率为2.5%),安全性高且收益稳定。

长期资金(3年以上):采用“3年期大额存单+2年期国债”组合,兼顾流动性和收益性,综合年化收益可达2.02%左右。同时,也可关注部分中小银行的长期定存产品,其利率相对较高,如广东南澳农商银行三年期定存利率可达1.6%。

增加债券投资比例

国债和地方政府债:国债由国家信用背书,安全性极高,2025年5月发行的三年期储蓄国债利率为2.5%,收益相对稳定。

优质企业债:选择大型优质企业发行的债券,收益往往较高,但需关注债券的信用评级、利率风险和流动性等因素。

适当配置权益类资产

股票型基金和指数基金:可通过定投方式分批入场,降低择时风险。如沪深300ETF、中证500ETF等指数基金,费率低、透明度高,适合作为权益资产配置的底仓,长期年化收益率可达8%-10%。

行业主题基金:关注新兴产业的成长股,如新能源、科技、医药等行业的基金,这些行业具有较高的增长潜力,但也伴随着较大的不确定性,可适当配置以追求更高的收益。

关注其他投资品种

黄金:黄金具有避险属性和抗通胀功能,可配置实物黄金或黄金ETF,将黄金配置比例控制在5%-10%左右。

REITs:选择仓储物流类REITs等,采用“低估加倍”策略进行定投,获取稳定的分红收益。

保险产品:根据自身需求配置一定金额的增额终身寿险或年金险等,以锁定长期收益,实现资产的稳健增值。

定期评估和调整

定期评估投资组合的表现和市场变化,根据利率走势、经济形势等因素,适时调整资产配置比例,确保投资组合始终符合收益目标和风险承受能力。

在重新规划理财时,需要充分考虑资产的安全性、收益性和流动性,根据自身的风险承受能力和投资目标,合理配置各类资产。同时,要保持关注市场动态和宏观经济形势的变化,及时调整投资组合,以应对低利率环境下的挑战和机遇。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-17 16:40

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047