分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,可以考虑以下几种分散投资的方案:

方案一:

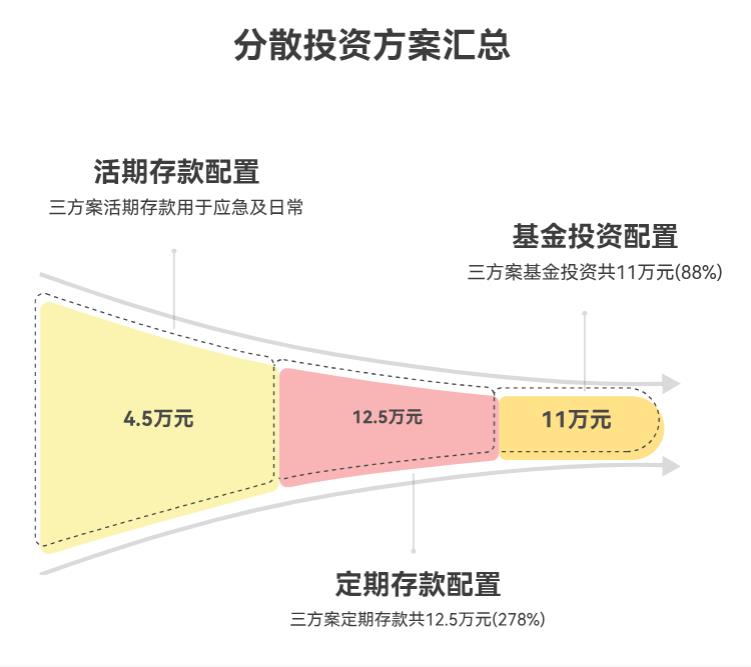

活期存款:2万元存为活期存款,作为应急资金,可随时支取以应对日常开支或突发状况,流动性强。

定期存款:5万元存为定期存款,其中2万元存为1年期,年利率假设为1%;3万元存为3年期,年利率假设为1.25%。1年期定期存款到期后,可将本金和利息再转存为定期存款,以获取更高的收益。

基金投资:3万元投资于基金。其中1万元投资货币基金,年化收益率大概在2%-3%左右,可作为闲置资金的存放处,同时保持较高的流动性和安全性;2万元投资纯债基金,年化收益率大概在4%-6%左右,风险相对较低,能为组合提供较为稳定的收益基础。

方案二:

活期存款:1万元作为活期存款,用于日常开支和应急备用金,确保资金的高流动性和随时可用性。

定期存款:4万元存为定期存款,采用阶梯式存款组合。将4万元分为1万元(1年期,利率假设为1%)、1.5万元(2年期,利率假设为1.05%)和1.5万元(3年期,利率假设为1.25%)。

基金投资:5万元用于基金投资。其中2万元投资宽基指数基金,如沪深300指数基金或中证500指数基金,长期来看,年化收益率有望达到5%-10%左右;1.5万元投资混合基金,如工银瑞信文体产业股票型证券投资基金(001714),年化收益率一般在5%-8%左右;1.5万元投资同业存单指数基金,如国泰中证同业存单AAA指数基金,年化收益约3%,主要投资AAA级同业存单,信用风险极低,适合短期资金管理。

方案三:

活期存款:1.5万元存为活期存款,满足日常开支和应急需求,确保资金的高流动性和随时可用性。

定期存款:3.5万元存为定期存款。其中1万元存为1年期,年利率假设为1%;1.5万元存为2年期,年利率假设为1.05%;1万元存为3年期,年利率假设为1.25%。通过不同期限的定期存款组合,可以平衡收益与流动性,同时享受定期存款的较高利率。

基金投资:5万元投资于基金。其中1.5万元投资货币基金,年化收益率大概在2%-3%左右,可作为闲置资金的存放处,同时保持较高的流动性和安全性;1.5万元投资纯债基金,年化收益率大概在4%-6%左右,能为组合提供较为稳定的收益基础;2万元投资“固收+”产品,如上银丰瑞一年持有期混合基金,自2023年12月成立以来,A类份额累计收益率达15.70%,近一年超额收益位居同类前5%,策略是以固收类资产为主,通过可转债、二级资本债等品种增强收益弹性,适合中长期持有。

如果您还有不清楚的地方,或者想要获得更具体的基金投资方案,欢迎欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-15 12:06

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047