分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是在牛市中为父母存医疗备用金的理财方式 :

货币基金

特点:收益稳(年化 2%-3%),本金风险小,可随时申赎,到账快(工作日 15:00 前赎 T+1 到,部分 T+0 快赎),1 元起购。

优势:流动性强,适合存放大部分备用金。

银行活期存款

特点:收益低(利率 0.2%-0.3%),但安全性极高,随时存取。

优势:存放小额应急资金,确保随时取用。

短期理财产品

特点:收益较高(年化 3%-5%),风险可控,期限 3 个月至 1 年,到期可取。

优势:在保证资金相对灵活的同时,获得较高收益。

债券型基金

特点:收益较稳(年化 4%-6%),风险低,交易时间内随时申赎,资金 T+1 或 T+2 到账,10 元起购。

优势:获取稳定收益,可作为备用金增值部分。

国债

特点:安全性高,收益稳定(年化 3%-4%),记账式国债可交易,100 元起购。

优势:市场稳时持有,获稳定收益。

保险类

年金保险 :提供稳定现金流,但灵活性差。

万能保险 :有灵活性,收益不定。

医疗险 :可减轻大额医疗支出负担,但有免赔额和赔付比例限制。

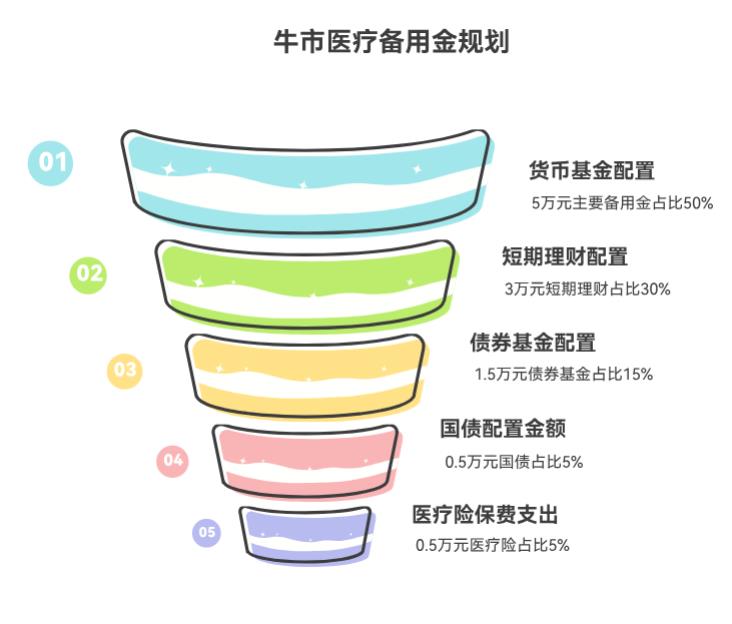

整体规划示例

假设计划准备 10 万元的医疗备用金,可这样分配 :

货币基金 :5 万元左右,作为主要的医疗备用金,确保资金的高流动性和安全性,随时可以支取用于父母的医疗费用。

短期理财产品 :3 万元左右,选择期限为 3 个月至半年的产品。在保证资金相对灵活的同时,获得比货币基金更高的收益。

债券型基金 :1.5 万元左右,长期积累,获取较为稳定的收益,作为医疗备用金的增值部分。

国债 :5000 元左右,购买记账式国债,在市场稳定时可适当持有,获取稳定收益。

保险类 :为父母购买合适的医疗险,每年保费支出控制在 5000 元左右,以减轻未来可能的大额医疗支出负担。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-14 21:32

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047