分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,刚开始理财时,投入的金额应根据个人的财务状况、风险承受能力和理财目标来确定。

一、确定投入金额的因素

财务状况评估

首先要梳理自己的收入和支出情况。制作一个简单的收支表格,记录每月的固定收入(如工资、兼职收入等)和固定支出(如房租、水电费、日常消费等)。例如,你每月收入5000元,固定支出3000元,那么剩下的2000元是可用于储蓄和理财的资金。一般来说,建议把用于理财的资金控制在除去必要支出后的结余部分,避免因投资影响正常生活开支。

风险承受能力考量

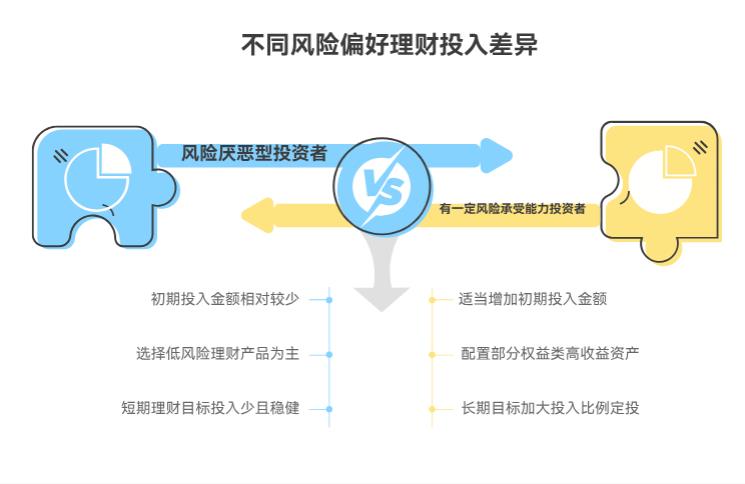

如果你是风险厌恶型投资者,对本金安全非常看重,那么初期投入金额可以相对较少。比如,先拿出1000 - 2000元左右进行尝试,选择风险较低的理财产品,如货币基金或者短期银行理财产品。货币基金具有较高的流动性和较低的风险,收益相对稳定,一般能够获得比银行活期存款更高的收益,年化收益率大概在2% - 3%左右。短期银行理财产品期限通常在3个月 - 1年之间,风险等级多为R1(谨慎型)或R2(稳健型),年化收益率可能在3% - 4%左右。

若你有一定风险承受能力,希望获取较高的收益,可以适当增加投入金额,但也要控制好风险。例如,拿出3000 - 5000元,将部分资金(如1000 - 2000元)配置到股票型基金等权益类资产,剩余资金分配到债券基金等固定收益类资产。股票型基金的长期平均年化收益率可能在8% - 12%左右,但波动较大;债券基金年化收益率一般在4% - 6%左右,风险相对较低。

理财目标影响

如果理财目标是短期积累一笔资金用于购买电子产品等,且时间期限较近(如1 - 2年),那么投入金额可以较少,并且以稳健型理财方式为主。例如,每月定期投入500元左右到货币基金中,积累资金的同时还能获得一定的收益。

当理财目标是长期的,如为5 - 10年后的购房首付做准备,可以适当加大投入比例。比如,每月拿出收入的30% - 40%(如果收入5000元,每月投入1500 - 2000元)进行理财,选择基金定投等方式,同时配置一定比例的股票型基金和债券型基金,以获取更高的长期收益来实现购房目标。

二、关于是否会亏光本金

理财产品的风险特征

不是所有理财产品都很容易亏光本金。如前面提到的货币基金和银行的保本理财产品(部分银行有保本型理财产品,但这类产品的收益率相对较低),在正常市场环境下,本金安全性是比较高的。

对于股票型基金等权益类资产,虽然存在短期亏损的风险,但长期来看,优质股票型基金是有可能实现收益增长的。根据历史数据,虽然股市会有波动,但像沪深300指数等长期趋势是向上的。例如,在过去20年中,尽管经历了多次牛熊转换,但沪深300指数的整体趋势还是向上,指数基金投资者如果长期持有,有较大机会获得收益,而不是亏光本金。

资产配置的作用

通过合理的资产配置可以有效降低亏光本金的风险。将资金分散投资于不同风险等级的理财产品,如同时配置货币基金、债券基金和股票型基金,当某一类资产表现不佳时,其他资产可以起到缓冲作用。比如,当股票市场下跌,股票型基金亏损时,债券基金可能因为债券价格上涨而实现收益,从而避免整体资产大幅缩水。

一般来说,新手投入的比例可以先控制在闲置资金的30% - 50%左右进行尝试,随着经验的积累和对理财产品的深入了解,再根据自身情况逐步调整投入比例。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-13 18:01

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047