分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,一般建议拿出工资的 20%-30% 用于理财比较合适,但具体比例也因个人情况而异。

一、考虑因素

生活开销

如果你每月工资仅能勉强维持基本生活开销,如房租、交通、餐饮等,拿出过多资金理财会影响正常生活。这种情况下,可以先从较低比例开始,如 10%。例如,你每月工资 5000 元,先拿出 500 元用于理财,等收入有所增加或者生活开销得到优化后再逐步提高比例。

理财目标

对于有短期理财目标(如一年内攒够买电子产品或旅游的资金)的小白,比例可以适当低一些。因为短期目标需要资金的流动性相对较高,风险承受能力较低。而如果是长期理财目标,比如为养老或子女教育做准备,可以适当提高比例,因为长期来看,可以用更稳健的理财方式积累财富。

风险承受能力

如果你对风险承受能力较低,拿出工资的 20% 左右比较稳妥。因为低风险理财产品的收益相对有限,低比例投入可以避免因收益不达预期而导致资金压力过大。相反,如果有一定风险承受能力,且选择了风险相对较高但潜在收益也更高的理财产品,比例可以适当提高,但一般也不建议超过 30%,因为一旦市场出现不利情况,损失可能会相对较大。

二、比例建议示例

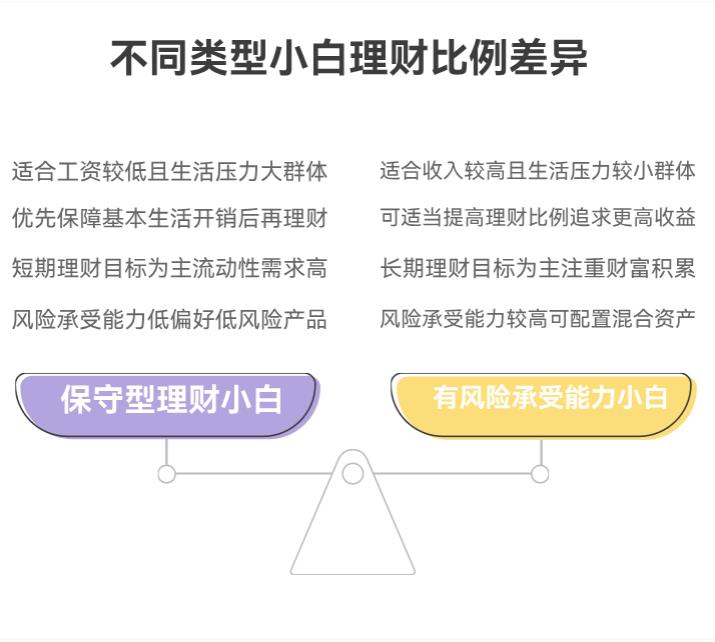

保守型理财小白 :如果工资 5000 - 8000 元,拿出工资的 15% - 20%。这部分资金可以主要投资于货币基金或者银行定期存款等低风险产品。例如工资 6000 元,拿出 900 - 1200 元,其中 700 元存入货币基金用于应急,300 - 500 元存银行定期获取相对稳定的利息收益。

有一定风险承受能力的理财小白 :工资 8000 - 15000 元,拿出工资的 25% - 30%。可以将其中一部分(如 10% - 15%)投资于股票型基金,另一部分(10% - 15%)投资于债券型基金。比如工资 10000 元,拿出 2500 - 3000 元,1200 - 1500 元投资股票型基金,1300 - 1500 元投资债券型基金,在控制风险的同时,有机会获取更高的收益。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-12 09:38

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047