分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,对于工资忽高忽低的小白来说,可以采用以下灵活的攒钱方法:

工资高时

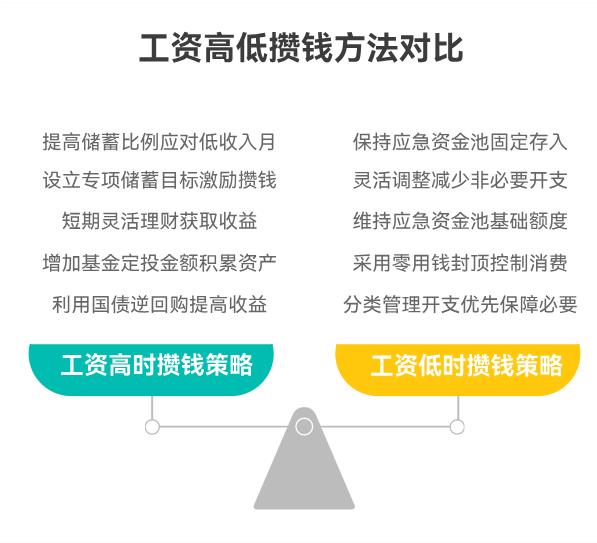

增加储蓄比例:工资高时,可适当提高储蓄比例,如将多出的部分按一定比例存入定期账户,为低收入月份做准备。

设立专项储蓄目标:将多余资金用于设立专项储蓄,如旅行、学习基金等,激励自己攒钱。

工资低时

保持基础储蓄:至少存入应急资金池的固定金额,如500元,确保有资金应对突发状况。

灵活调整支出:必要时可适当减少非必要开支。

日常规划

设立应急资金池:优先建立应急资金池,建议额度为3-6个月的生活费,可存入余额宝等灵活产品,随用随取。

采用零用钱封顶法:每月固定取出一部分现金作为零用钱,强制自己在预算内消费,剩余工资全部存入长期账户。

分类管理开支:将开支分为必要和非必要两类,必要开支优先保障,非必要开支按重要性排序,灵活调整。

利用自动转账:发工资后自动将一部分资金转入定期账户,锁定储蓄,避免因收入波动而随意调整。

理财方式

短期灵活理财:工资高时,可将多余资金投入短期理财产品,如货币基金,随时可赎回应对低收入月份。

基金定投积累:每月按固定金额进行基金定投,积累资产,工资高时可适当增加定投金额。

结合国债逆回购:在工资高时,可将部分资金用于国债逆回购,短期闲置时获取较高收益。

通过以上灵活规划,小白可以在工资波动的情况下,逐步积累财富,实现理财目标。关键在于坚持储蓄和合理规划开支,无论收入如何变化,都应保持良好的理财习惯。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎右上角点击【+微信】为您量身定制。

发布于2025-8-12 08:43

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047