分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是具体操作:

一、资金分配策略

每月结余3500元需兼顾钢琴购买与理财增值,优先估算钢琴成本(通常在1-5万元区间)并设定储蓄目标,剩余资金用于基金定投实现财富积累。

建议将3500元拆分为:

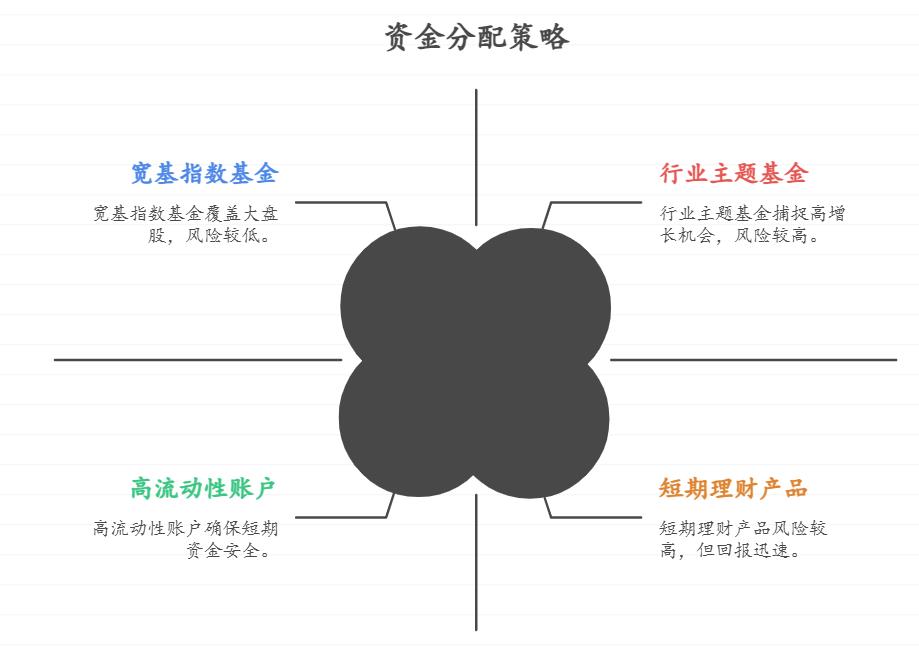

钢琴储蓄部分(1000-1500元/月):存入高流动性账户或短期理财产品,确保3-5年内积累购琴资金。

基金定投部分(2000-2500元/月):长期投资平滑市场波动,通过复利效应提升收益。

例如,为孩子教育储备资金模拟项目化管理模式,强化纪律性。

二、基金定投操作指南

选择基金组合

采用“核心-卫星”策略分散风险:

核心(占比60%-70%):宽基指数基金如沪深300ETF,覆盖大盘股降低单一风险。

卫星(占比30%-40%):行业主题基金如科技或消费类,捕捉高增长机会。

每月定投金额固定,避免因市场情绪追涨杀跌。

执行步骤

开户与平台:通过证券App或银行渠道开通基金账户,设置自动扣款日期(如每月工资日后)。

定投参数:单只基金占比≤20%总投资,止损线设为5%亏损自动触发。

动态调整:每季度审查基金表现,替换年化收益持续低于同类平均的产品。

风险控制

杠杆限制:新手避免杠杆操作,保持简单定投。

时间纪律:坚持3-5年周期,历史数据显示合规执行年化收益可达8%-12%。

情绪隔离:盈利达10%后移动止损至成本价,锁定利润防止回吐。

三、长期优化建议

初期用模拟账户测试策略适应市场波动,结合购琴进度灵活调整资金比例;钢琴购置后可将储蓄部分转为定投加速财富增长。

关键是通过自动化工具减少人为干预,确保计划可持续执行。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-8 18:06

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

搜索更多类似问题 >

搜索更多类似问题 >

电话咨询

电话咨询