分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是一些低风险稳健的理财产品:

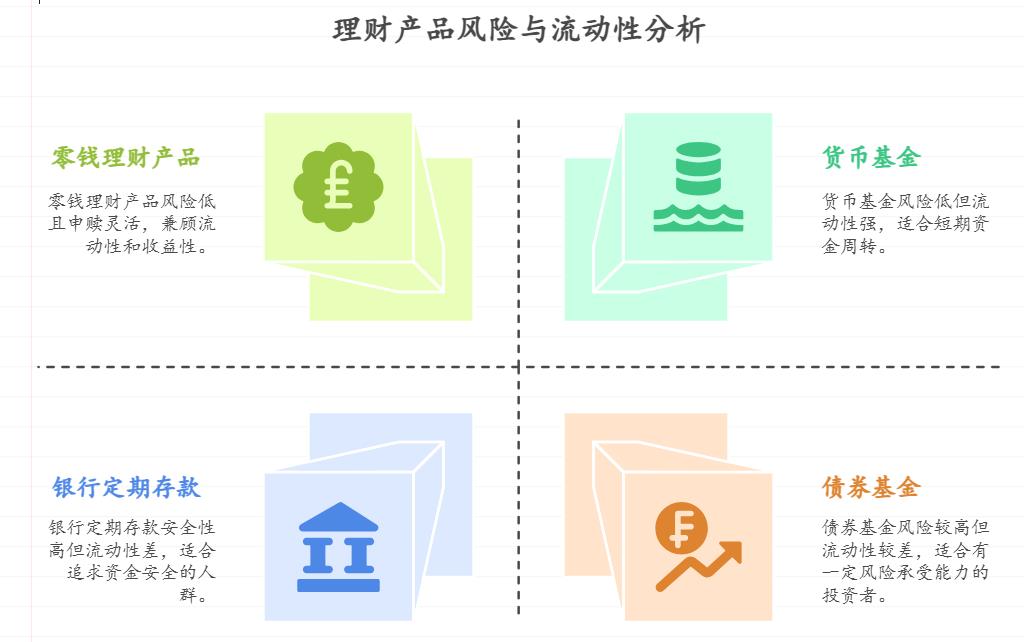

银行定期存款 :安全性高,收益稳定,到期还本付息,适合风险偏好低、追求资金安全及稳定收益的人群,但流动性较差,提前支取按活期利率计息。

大额存单 :安全性高,收益较定期存款略高,可提前支取、转让,部分靠档计息,灵活性强,适合有一定资金基础且对资金流动性要求高的投资者,不过起存门槛较高,一般为 20 万、30 万或 100 万。

国债 :由国家信用背书,安全性极高,收益稳定且相对较高,可提前兑取,流动性较好,适合长期资金规划,有 3 年期、5 年期等不同期限选择,但需在特定时间段到银行柜台办理,发行时间和额度有限。

银行理财产品(R1-R2 级别) :风险低,收益稳定,产品种类多,投资期限灵活,有短期、中期和长期等多种选择,适合不同流动性需求的投资者,但收益可能受市场环境等影响有波动,部分产品有封闭期,封闭期内无法赎回。

货币基金 :风险低,收益稳定,流动性强,可随时赎回,一般 1-3 个工作日到账,有的可实时到账,适合短期资金存放和日常资金周转,但收益率相对较低,市场利率下行时收益可能下降。

零钱理财产品 :风险低、门槛低且申赎灵活,通常对接多只现金管理类理财产品或货币基金,能提高快速赎回额度,兼顾流动性和收益性,七日年化收益率一般在 2% 左右,不过收益率可能不如部分银行理财产品和债券基金。

同业存单指数基金 :主要投资于同业存单,且比例不低于基金资产净值的 80%,具有高流动性、低波动性、安全性好等特点,但收益率相对债券基金等可能较低,且存在一定的净值波动风险。

债券基金 :分纯债基金、一级债基、二级债基等,风险依次递增,但整体风险仍相对低,收益与风险呈正相关,适合有一定风险承受能力,且希望获得较高于纯固定收益产品收益的投资者,不过收益会受债券市场波动影响,存在不确定性,且部分债券基金有封闭期,流动性相对较差。

养老理财产品 :风险等级多为 R2 级,采取多种策略和措施降低波动,业绩比较基准略高于一般理财产品,通常在 3.7%-5.75% 之间,投资期限较长,一般在三年以上,部分产品引入平滑基金、风险准备金、减值准备等风险保障机制,增强产品风险抵御能力,适合有长期养老规划需求且能承受一定期限资金锁定的投资者,但市场波动大时仍可能有本金亏损风险,且产品期限长,流动性差。

个人养老金理财产品 :首批产品具有稳健性、收益性和长期性特点,中低风险等级,采取多种策略和措施降低波动,业绩比较基准略高于一般养老理财产品,通过个人养老金资金账户投资,可享受税收优惠,适合有养老储备需求且符合个人养老金账户开设条件的投资者,但投资期限长,一般三年以上,期间资金可能面临通货膨胀风险,实际收益存在不确定性。

保险类理财产品 :如年金保险和两全保险,收益稳定,有保底收益率,兼具保障和储蓄功能,能为养老提供稳定现金流,适合长期养老规划和风险偏好低的投资者,不过流动性差,提前支取可能损失大,且收益一般较低。

选择理财产品时,需综合考虑风险承受能力、资金流动性需求、投资期限及理财目标等因素,合理配置资产,实现本金安全基础上的稳健增值,同时关注宏观经济和市场利率变化对收益的影响。

发布于2025-8-5 13:26

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047