分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

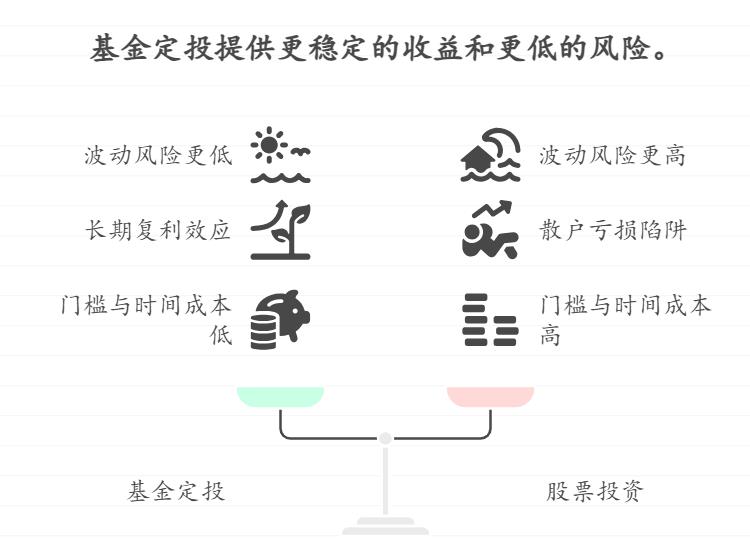

您好,关于每月500元长期理财的选择,综合风险和收益特征来看,基金定投更适合普通人为还贷目标积累稳定收益,具体分析如下:

一、收益稳定性:基金定投显著占优

波动风险更低

股票单日波动可达10%-20%(如遇黑天鹅事件可能单月腰斩),而基金因分散持仓将单日波动控制在3%-5%以内,长期持有更抗风险。

例如2020-2022年数据显示,短期炒股散户亏损概率是基金定投者的3倍。

避免个股极端风险

低价股往往隐含基本面问题(如业绩亏损、高负债),2023年A股超40家公司退市,若踩中此类股票本金可能归零;基金持有几十只股票,单只暴雷对整体影响有限。

自动平滑成本

定投机制在股市下跌时自动买入更多份额(如2018年熊市持续定投者,2019-2020年收益翻倍),规避择时压力;而一次性买入低价股可能长期套牢。

二、收益潜力:基金更易实现复利增长

长期复利效应明确

每月定投500元宽基指数基金(如沪深300ETF),按年化8%计算,10年本金6万元可增值至约8.6万元;若选优质主动基金(如历史业绩稳定的经理产品),收益可能更高。

避免散户常见亏损陷阱

数据显示90%炒股散户长期亏损,因缺乏专业分析能力易追涨杀跌(如2023年AI概念股高位接盘者亏损超50%);基金由专业经理运作,2020年头部基金平均收益超100%。

三、实操友好性:基金定投更省心

门槛与时间成本低

基金10元起投,自动扣款无需盯盘;而股票至少需买1手(100股),低价股可能仍需数千元,且需每日研究财报、政策。

流动性更优

开放式基金赎回通常1-3个工作日到账,紧急用钱时可快速变现;股票若遇跌停或停牌可能无法及时卖出。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-4 17:04

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047