分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

投资者您好,长期看的话,基金整体收益大概率比银行理财高,不过基金波动也大些。老百姓选哪个,得看自己能接受多大风险,追求稳还是想多赚点哦。要是您拿不准自己的情况,加我微信聊聊,我帮您分析分析。

收益与选择的核心考量

1.长期收益的整体差异

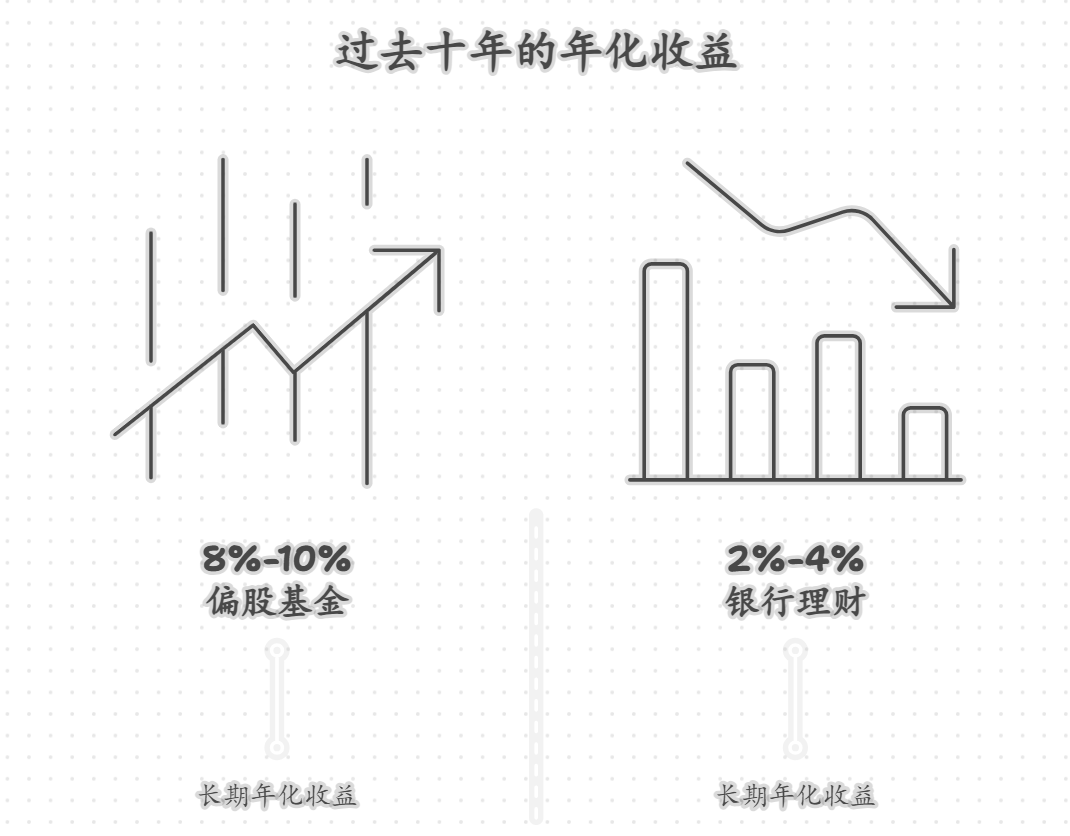

银行理财以中低风险为主,长期年化收益多在 2%-4%,像 R2 级产品,十年下来收益可能翻一倍左右。基金里的股票基金、混合基金长期收益更高,比如偏股基金过去十年年化约 8%-10%,同样十年,50 万可能变成 100 万以上,比银行理财多出不少,但中间会经历多次大跌。

2.风险承受力决定适配性

如果老百姓怕本金波动,平时看到账户浮亏就睡不着觉,选银行理财更合适,虽然赚得少,但心里踏实,适合养老钱、教育金这类不能亏的钱。要是能接受短期亏损,手里的钱可以放 5 年以上,基金的高收益潜力更值得把握,尤其是年轻群体,抗风险时间长,更能享受到复利效应。

3.组合选择的折中方案

其实不一定非选一个,老百姓可以搭配着来。比如把 70% 的钱放银行理财稳打底,30% 投偏债混合基金增强收益,既不会因波动太大焦虑,长期下来总收益也比全买理财高。这种方式兼顾了稳和赚,对大多数普通家庭来说更实用,能平衡心理和收益需求。

说到底,选银行理财还是基金,核心是 “风险和收益要匹配自己的情况”。要是您想知道具体怎么搭配比例,加我微信吧。我会根据您的年龄、资金用途和能接受的波动,帮您设计合适的方案,让赚钱既安心又有盼头。

发布于2025-7-31 11:15

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询