分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

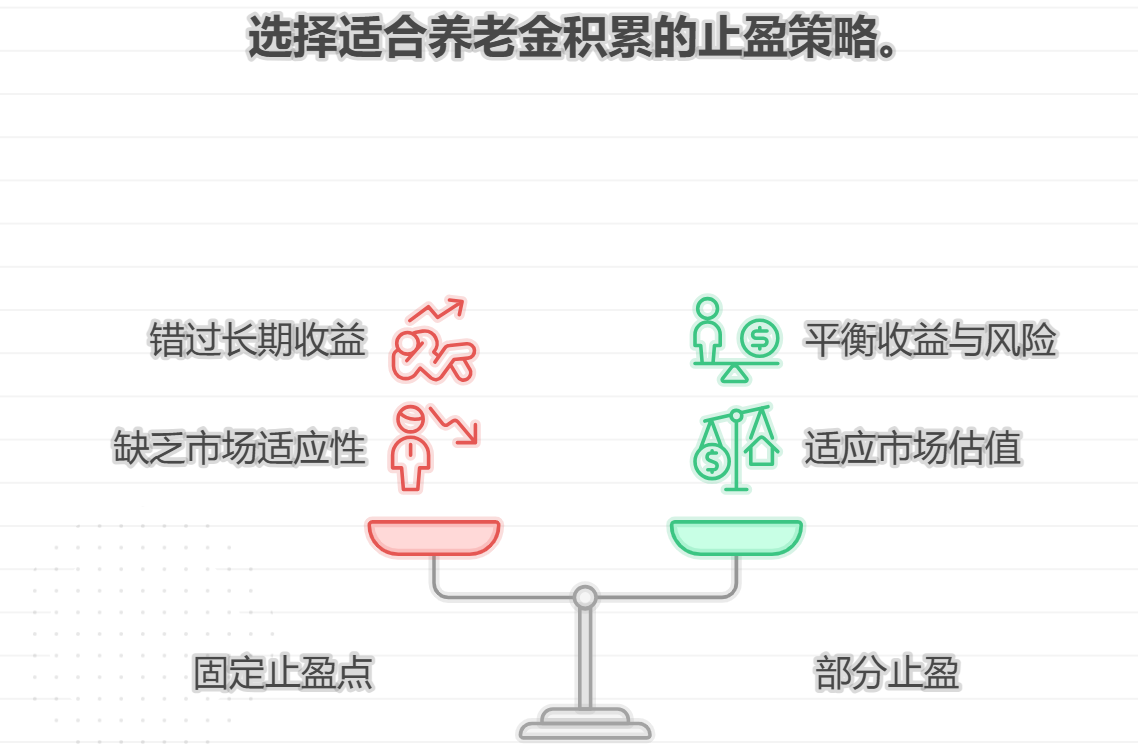

投资者您好,定投攒 10 年以上的养老钱,不设固定止盈点、偶尔部分止盈会更合适哦。这样能兼顾长期复利和风险控制,要是你拿不准怎么操作,加我微信吧,我给你讲讲具体的部分止盈技巧,还能帮你分析适合的策略呢。

长期养老定投的止盈选择

1.不设固定高止盈点,避免错过长期趋势

10 年以上的周期里,市场会经历多轮牛熊,固定高止盈可能让你在牛市初期就离场,错失后续更大涨幅。比如某宽基指数过去 15 年涨幅超 300%,若设 50% 止盈,可能在中途就卖出,损失大量复利收益。养老钱需要长期增值,过度依赖固定高点容易 “踏空”。

2.部分止盈可平衡收益与风险

当市场明显高估时,卖出部分仓位既能落袋为安,又保留部分筹码享受后续可能的上涨。比如牛市顶峰时卖出 30%-50%,既锁定了大部分收益,又不会因完全离场而遗憾。对养老这种刚性需求来说,这样能减少大幅回调带来的本金损失风险。

3.结合市场估值灵活调整更适配养老目标

养老定投的核心是 “稳”,完全不止盈可能在熊市中回吐大量收益。通过估值判断,在高估时部分止盈、低估时加仓,能降低波动。比如 PE 百分位超过 80% 时止盈一部分,低于 20% 时加大定投金额,让资金在长期中更高效地增值。

如果你想知道怎么判断市场估值,或者想定制适合自己的养老定投止盈计划,加我微信吧。我会根据你的资金情况和风险承受能力,提供具体的操作建议,让你的养老钱攒得更稳、更省心,快来找我聊聊吧。

发布于2025-7-30 22:42

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047