分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

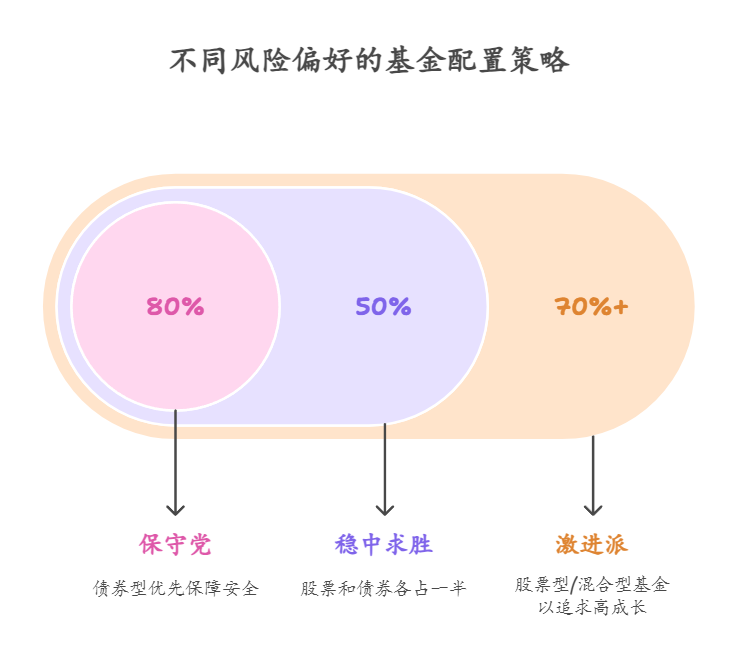

您好!建议采用"3+2"分配方案:3000元用于长期增值,2000元作为灵活备用。这样既能保证流动性,又能获得稳健收益。长期部分建议定投优质基金组合,灵活部分可放货币基金或短期理财。

第一、灵活备用金要安全。2000元建议存入T+0货币基金,选规模超500亿的老牌产品。这类产品收益是活期的3-4倍,还能随时取用。建议分散2-3只,降低单一产品风险。

第二、长期增值要稳健。3000元可配置"债券基金+指数基金"组合,比例6:4。债券基金选3年以上业绩稳定的,指数基金选宽基指数。每月定投能平滑市场波动,长期收益更可观。

第三、动态调整很重要。建议每季度检视一次持仓,根据市场变化微调比例。当备用金积累超过3个月生活费时,可将超额部分转入长期增值账户。

作为盈米基金金牌理财顾问,我专注资产配置12年,金融专业科班出身,帮助上千客户实现了财富稳健增长。我们团队研发的【日富一日】+【U定投】组合,采用科学的动态平衡策略,帮助客户实现了4.5%的平均年化收益。

在选择理财产品时,如果我们只是凭借直觉或者听从非专业建议,可能会面临较大的风险。为了更好地管理我们的投资组合,个人持续学习的能力就显得尤为重要了,我非常乐意与志同道合的朋友一起探讨和分享理财知识,欢迎加我微信随时交流。

发布于2025-7-30 22:28

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

+微信

+微信

18630917047

18630917047