分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

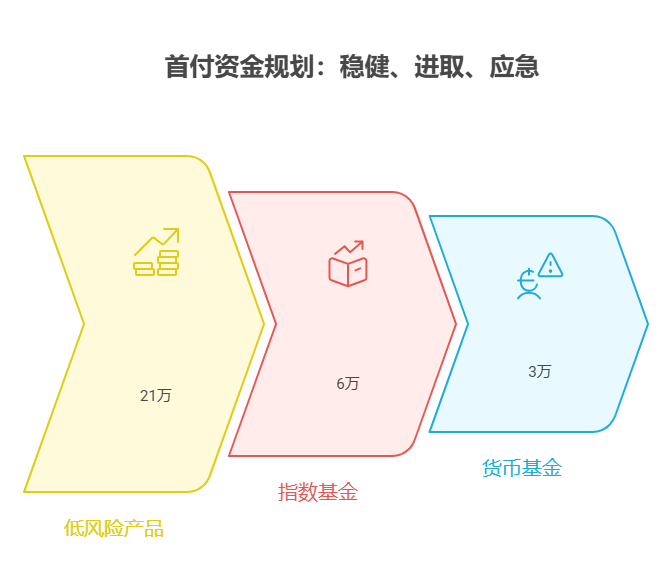

您好,夫妻3年内想换大房,现有30万存款,核心是“稳中求进”——首付资金要安全增值,贷款需匹配还款能力。建议将30万按“70%稳健+20%进取+10%应急”分配,同时提前规划贷款方案(如公积金优先、控制月供占比),确保换房时资金充足且压力可控。

70%稳健增值:保本为主,锁定收益

21万存入低风险产品(如大额存单、国债、纯债基金),年化收益约3%-4%。这类资产流动性中等,3年内能稳定增值,避免因市场波动影响首付目标,同时收益略高于通胀,减少资金贬值。

20%进取增值:提升收益潜力

6万投资指数基金或固收+产品(如二级债基),年化目标5%-8%。这类资产短期有波动,但长期收益更高,可补充首付资金。若市场表现好,3年可能多赚1-2万;若表现差,损失也有限(因占比低)。

10%应急储备:应对突发支出

3万存入货币基金(如余额宝),随时可取。换房期间可能涉及中介费、税费或临时租房支出,这笔钱能避免因挪用首付资金打乱计划。

贷款规划:优先公积金,控制月供

提前计算目标房子的首付比例(如30%),结合存款和未来收入确定贷款金额。优先用公积金贷款(利率低),若额度不足再叠加商贷;月供建议不超过家庭月收入40%,避免影响生活质量。

换房是大事,资产配置要“进可攻退可守”——首付稳增值,贷款不压身。合理规划能让你3年后轻松上车,还能保留生活弹性。我公司名列行业前列,具备雄厚师资力量,专业顾问可帮你定制换房财务方案,欢迎右上角关注,免费获取个性化服务!

发布于2025-7-30 10:03

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询